Das Geschäftsklima in der Haus- und Gebäudetechnik liegt mit einem Wert von − 3 erstmals im negativen Bereich – die Erwartungen liegen bei − 22.

VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2023

Nach der sehr guten Konjunkturlage im Jahr 2021 trübt sich die Stimmung in der Haus- und Gebäudetechnik nach und nach merklich ein. Im Vergleich zum 3. Quartal 2021 ist das Geschäftsklima im 3. Quartal 2021 um 56 Punkte gefallen. Erstmals seit Erhebung der Daten für das SHK-Konjunkturbarometer durch B+L liegt das Geschäftsklima in der Haus- und Gebäudetechnik mit einem Wert von − 3 nun im negativen Bereich.

Jens J. Wischmann, Geschäftsführer von VdZ und VDS: „Die lange und heftig geführte Diskussion um das Gebäudeenergiegesetz und die Ungewissheit über die Auswirkungen der kommunalen Wärmeplanung auf die Heizung in den eigenen vier Wänden haben bei vielen Eigenheimbesitzern zu einer starken Verunsicherung geführt und wirken sanierungshemmend. Dämpfend auf das Neubausegment wirken zudem die angespannte gesamtwirtschaftliche Lage und steigende Zinsen. Zwar begünstigen der Wunsch nach fossilfreien Heiztechniken, die Bereitstellung von Fördermitteln und die Vorgaben zur Erreichung der Klimaziele weiterhin die Sanierung. Aber längst nicht mehr in dem Maße wie noch vor einigen Monaten.“

VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2023

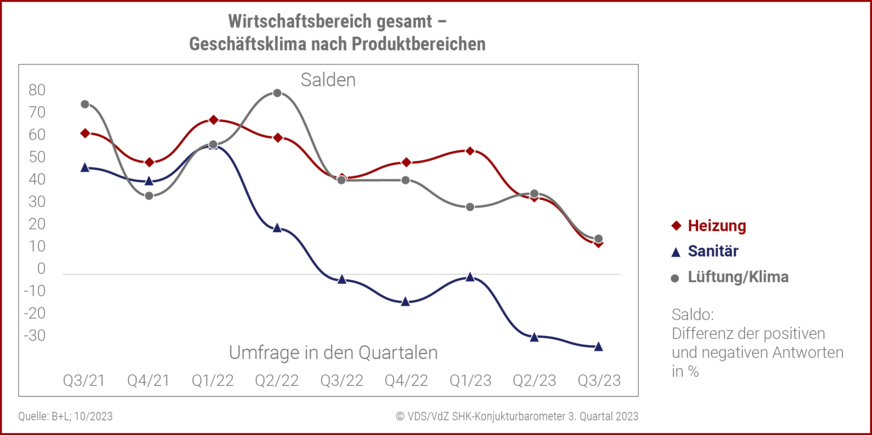

Die Produktsegmente Heizung (14) und Lüftung/Klima (16) liegen aktuell noch im positiven Bereich. Aber auch hier ist seit dem 2. Quartal 2023 für den Bereich Heizung und seit dem 3. Quartal 2023 für den Bereich Lüftung/Klima eine Abschwächung der Konjunktur zu beobachten. Beide Bereiche haben damit ebenfalls einen Tiefpunkt erreicht, wenngleich das Geschäftsklima noch positiv ist.

Der Bereich Sanitär liegt mit einem Geschäftsklima von − 32 deutlich unter dem Niveau der Bereiche Heizung und Lüftung/Klima. Damit liegt der Wert noch unter dem des 1. Halbjahres 2020, das von der starken Verunsicherung und den Verwerfungen durch den Ausbruch der Coronavirus-Pandemie geprägt war. Die schwierige gesamtwirtschaftliche Lage führt zu einer Zurückhaltung bei Investitionen in sogenannte Kann-Maßnahmen wie Badsanierungen.

VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2023

Wischmann: „Wenn keine technischen Mängel vorliegen, verzichten immer mehr Eigenheimbesitzer auf die anstehende Badsanierung und ziehen andere Maßnahmen vor. Dazu zählen beispielsweise Dämmmaßnahmen, Fenster- und Heizungssanierungen oder die Installation einer Photovoltaikanlage.“

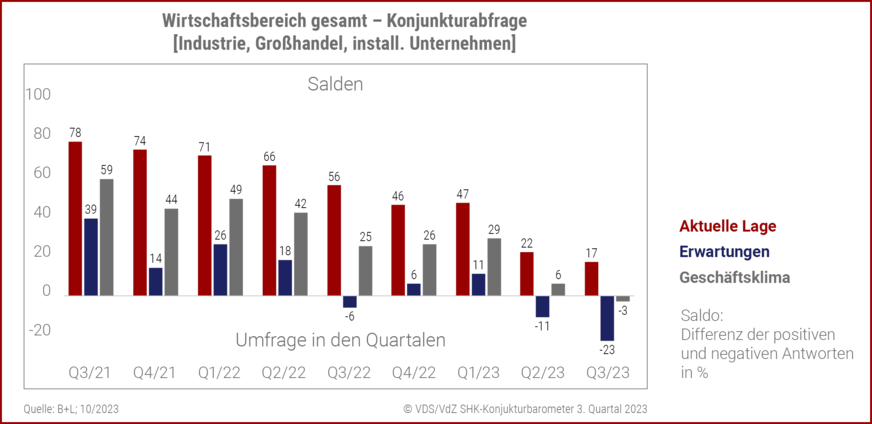

Innerhalb des Wirtschaftsbereichs entwickeln sich die Teilbereiche –Installierende Unternehmen, Großhandel und Industrie – sehr unterschiedlich. Sowohl die Industrie als auch der Großhandel beurteilen die Konjunktur derzeit viel schlechter als die installierenden Unternehmen. Besonders augenfällig werden diese Unterschiede in der Sanitärbranche.

Während die installierenden Unternehmen noch von einer positiven Geschäftslage ausgehen, sind die Auftragseingänge bei Industrie und Großhandel seit längerem eingebrochen. Die Lagerbestände der Industrie und des Großhandels sind im 3. Quartal 2023 bei der Mehrheit der befragten Unternehmen höher als üblich. Wischmann: „Die hohen Lagerbestände sowohl im Heizungs- als auch im Sanitärbereich, die nicht abverkauft werden, drücken auf die Stimmung in Industrie und Handel. In der Folge werden neue Aufträge vorerst nicht erteilt.“

VDS/VdZ SHK-Konjunkturbarometer 3. Quartal 2023

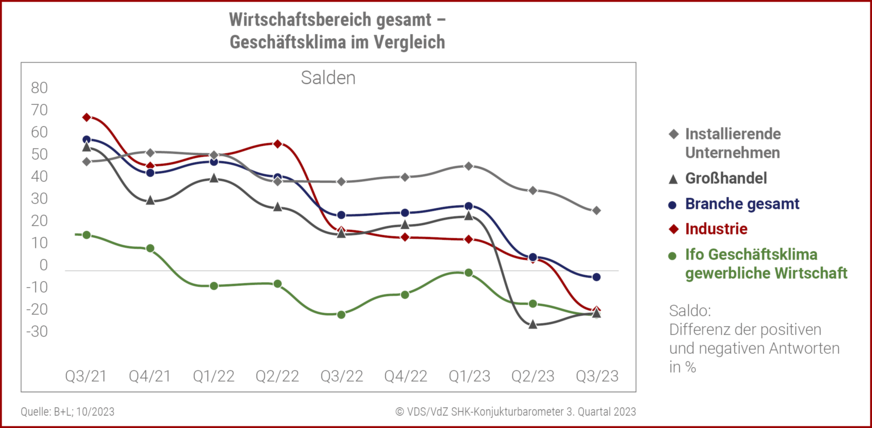

Trotz der Eintrübung liegt das Geschäftsklima in der Haus- und Gebäudetechnik noch deutlich über dem ifo Geschäftsklima der gewerblichen Wirtschaft. Das ifo Geschäftsklima ist seit dem 1. Quartal 2022 negativ, das SHK-Geschäftsklima erstmals seit dem 3. Quartal 2023. Während die aktuelle Geschäftslage in der Haus- und Gebäudetechnik noch leicht positiv ist, verschlechtern sich die Geschäftserwartungen weiter.

Nach den Prognosen von B+L Marktdaten wird sich das wirtschaftliche Umfeld im In- und Ausland wieder verbessern. Dennoch wird sich die Bauwirtschaft bis 2024 schwächer entwickeln als andere Wirtschaftszweige. Entsprechend wird die Nachfrage nach Lösungen der Haus- und Gebäudetechnik auch 2024 in den meisten Märkten zurückgehen. Der prognostizierte Rückgang der Investitionen im Nichtwohnungsbau wird sich dabei insbesondere negativ auf Produkte der Heizungs- und Lüftungs-/Klimatechnik auswirken.

Das SHK-Konjunkturbarometer…

…bildet die konjunkturelle Entwicklung der Unternehmen im Wirtschaftsbereich Haus- und Gebäudetechnik ab. Im Auftrag der VdZ, Wirtschaftsvereinigung Gebäude und Energie, und der VDS, Vereinigung Deutsche Sanitärwirtschaft, erstellt die B+L Marktdaten GmbH vier Mal pro Jahr die Berichte zum SHK-Konjunkturbarometer. Das SHK-Konjunkturbarometer wird quartalsweise veröffentlicht. Die Datengrundlage setzt sich aus Primärerhebungen (Onlinebefragung und Telefoninterviews) sowie aus Primärdaten des ZVSHK-Konjunkturpanels zusammen. Zusätzlich fließen ausgewählte Indikatoren zur Bauwirtschaft und zur allgemeinen wirtschaftlichen Entwicklung in den Bericht ein. Die Einschätzungen der befragten Unternehmen werden als Differenz der positiven und negativen Antworten („Salden“) auf einer Skala von − 100 bis + 100 dargestellt. Ab 2021 enthalten die Berichte in unregelmäßigen Abständen Zusatzfragen zu aktuellen Themen, die für die gesamte Branche relevant sind. ■

Quellen: VdZ, VDS / jv

Im Kontext:

BWP-Appell an die Ampel: Wärmewende beschleunigen

Was die DVGW-Endkundenpreise für Wasserstoff bedeuten

Lässt sich 2027 ein CO2-Preisschock beim Heizen verhindern?

WESPE soll die Installation von Wärmepumpen beschleunigen

2023-08: 31,6 % weniger Baugenehmigungen für Wohnungen