„Für Flüssiggas(LPG)-Lieferung per Tanklastwagen zur Wärmeerzeugung gibt das Bundesfinanzministerium eine auf 7 % reduzierte Umsatzsteuer an – ohne eine gesetzliche Grundlage.“

GV

Die sehr kurzfristig von der Bundesregierung beschlossene und am 9. August 2022 in Kraft getretene Gaspreisanpassungsverordnung (GasPrAnpV) zum finanziellen Ausgleich der Mehrkosten für Ersatzbeschaffungen der Gasimporteure hatte nur ein kurzes Gastspiel. Als der Marktgebietsverantwortliche Trading Hub Europe sechs Tage später auf ihrer Basis die Höhe der Gasbeschaffungsumlage (Gasumlage) von 2,419 Ct/kWh ab dem 1. Oktober 2022 bekannt gab, liefen die Drähte heiß. Für einen Haushalt mit einem Erdgasverbrauch von 20 000 kWh/a hätte die Gasumlage Mehrkosten von 483,80 Euro zuzüglich 91,92 Euro Mehrwertsteuer (19 %) bedeutet.

Absenkung der Mehrwertsteuer sollte Gasumlage kompensieren

Drei Tage später kündigte Bundeskanzler Olaf Scholz eine zeitlich befristete Absenkung der Mehrwertsteuer „auf Gas“ auf 7 % an, damit Gaskunden keine Mehrkosten aus der EU-rechtlich erforderlichen Erhebung der Mehrwertsteuer auf die Gasumlage auferlegt werden. Mit der geplanten Übernahme von Uniper durch den Bund wurde aber schnell klar, dass die Gasumlage rechtlich nicht mehr tragfähig ist. Am 30. September 2022 wurde vom Bundeskabinett die Aufhebung der GasPrAnpV beschlossen.

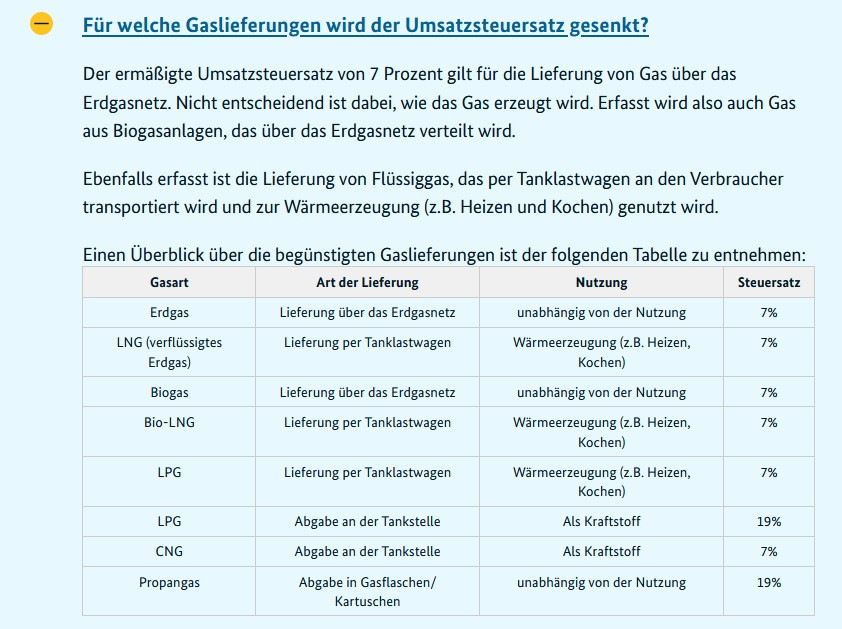

Am gleichen Tag hat der Deutsche Bundestag das „Gesetz zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz“ beschlossen. Es sieht vor, dass vom 1. Oktober 2022 bis 31. März 2024 der in § 12 Absatz 2 Umsatzsteuergesetz (UStG) genannte Steuersatz von 7 % für die Lieferung von Gas über das Erdgasnetz (angefügter Absatz 5 in § 28 UStG) sowie für die Lieferung von Wärme über ein Wärmenetz gilt. „Gas über das Erdgasnetz“ beschränkt sich nicht auf Erdgas, sondern schließt z. B. auch Biomethan aus Biogasanlagen ein. Soweit so eindeutig.

BMF-Schreiben erweitert die temporäre Steuersenkung

Ein Schreiben des Bundesfinanzministeriums (BMF) vom 25. Oktober 2022 „Befristete Absenkung des Umsatzsteuersatzes für Lieferungen von Gas über das Erdgasnetz und Wärme über ein Wärmenetz im Zeitraum vom 1. Oktober 2022 bis 31. März 2024“ weitet die Anwendung in Randnotiz 5 allerdings aus: „Der ermäßigte Umsatzsteuersatz gilt für die Lieferung von Gas über das Erdgasnetz. Nicht entscheidend ist dabei, um welche Art von Gas es sich handelt (z. B. Biogas oder Erdgas). Ebenso erfasst sind Lieferungen von Gas, das vom leistenden Unternehmer per Tanklastwagen zum Leistungsempfänger für die Wärmeerzeugung transportiert wird.“ In den BMF-FAQ „Temporäre Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz“ wird auf dieser Basis dann auch für Flüssiggas(LPG)-Lieferung per Tanklastwagen zur Wärmeerzeugung (z. B. Heizen, Kochen) ein Mehrwertsteuersatz von 7 % genannt.

BMF / JV

Screenshot aus den BMF-FAQ „Temporäre Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz“ (21.12.2022).

Zur Begründung teilte ein Sprecher des BMF mit: „Hintergrund der Regelung ist, dass bis zum Abschluss des Gesetzgebungsverfahrens des Gesetzes zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz im Finanzausschuss am 28. September 2022 beabsichtigt war, durch den ermäßigten Steuersatz die Mehrbelastung durch die Umsatzsteuer auf die Gasumlage mittels des reduzierten Steuersatzes auf die Lieferung von Gas über das Erdgasnetz zu kompensieren. Der Tatbestand des § 28 Absatz 5 UStG ist daher so formuliert, dass er zielgenau die Sachverhalte erfasst, auf die die Gasumlage anwendbar gewesen wäre.

Nach Abschluss des Gesetzgebungsverfahrens im Finanzausschuss ist entschieden worden, die Gasumlage nicht gesetzlich zu realisieren. Das Kriterium, das eine Differenzierung zwischen Lieferungen von Gas über das Erdgasnetz und anderen Vertriebswegen rechtfertigt, ist damit entfallen. Vor diesem Hintergrund sind die obersten Finanzbehörden des Bundes und der Länder davon ausgegangen, dass der Gesetzgeber, wenn ihm bewusst gewesen wäre, dass die Gasumlage nicht realisiert wird, den Tatbestand des § 28 Absatz 5 UStG so ausgestaltet hätte, dass alle Lieferungen von Gas zur Wärmeerzeugung begünstigt gewesen wären.“

Ein bemerkenswerter Umstand. Eine gesetzliche Regelung wird so uminterpretiert, dass für Flüssiggas (LPG) 18 Monate lang ein ermäßigter Steuersatz von 7 % gilt, „weil es der Gesetzgeber so gewollt hätte“. Die Begründung des BMF datiert auf den 14. Dezember 2022. Zu diesem Zeitpunkt war keine Initiative bekannt, die Auslegung durch den Gesetzgeber bestätigen zu lassen.

Der Fokus war immer leitungsgebundenes Gas

Spätestens mit dem Kabinettsbeschluss für einen Gesetzentwurf für eine Gaspreisbremse vom 25. November 2022, am 15. Dezember 2022 als „Gesetz zur Einführung von Preisbremsen für leitungsgebundenes Erdgas und Wärme (Erdgas-Wärme-Preisbremsengesetz – EWPBG)“ vom Bundestag beschlossen und am 16. Dezember 2022 vom Bundesrat bestätigt, müsste den obersten Finanzbehörden des Bundes und der Länder anzeigen, dass der Gesetzgeber bei seinen Entlastungsmaßnahmen eine starke Differenzierung zwischen „leitungsgebundenem Erdgas“ und Flüssiggas (LPG) vornehmen will. Denn mit dem Gesetz hat der Bundestag eine Entschließung für einen Härtefallfonds für private Haushalte, die im Jahr 2022 mit Pellets, Heizöl oder Flüssiggas geheizt haben, angenommen.