Der Strukturwandel im Heizungsmarkt hat sich im 1. Quartal 2026 fortgesetzt. Der beobachtete Absatz war zwar der höchste seit sieben Quartalen, er liegt aber auf einem für eine Heizungswende zu niedrigen Niveau.

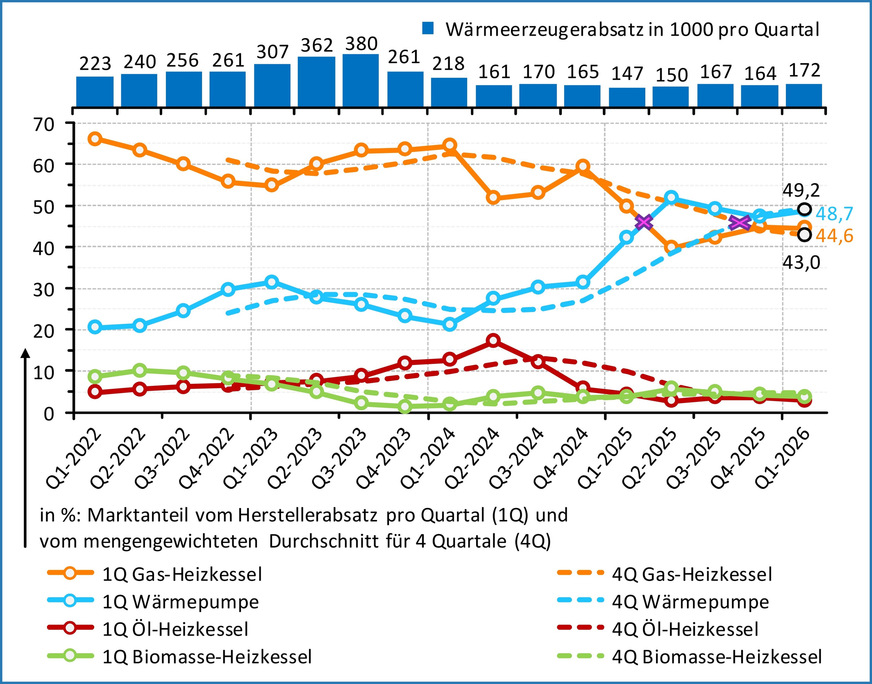

Der vom BDH und BWP gezählte Absatz wasserführender Wärmeerzeuger liegt im 1. Quartal 2026 bei 171.500 Geräten, exakt der Mittelwert in der vorausgehenden Q1-Dekade für die Jahre 2016 bis 2021. Der Q1-Durchschnitt 2022 bis 2025 liegt mit 223.500 Geräten jedoch deutlicher über dem aktuellen Beobachtungswert.

Fokussiert man hingegen auf die Absatzstruktur, zeigen sich in Q1-2026 erhebliche Verschiebungen gegenüber dem Q1-Mittelwert 2022 bis 2025: Bei einem insgesamt um 23,3 % geringerem Absatz haben bei der Stückzahl Gas-Heizkessel 42 % und auf niedrigem Niveau Biomasse-Heizkessel 47 % und Öl-Heizkessel fast 70 % verloren. Bei Wärmepumpen gab es hingegen einen Zuwachs um 33,5 %.

JV

Die Grafik zeichnet die Entwicklung der Absatzstruktur über 17 Quartale. Die gedämpften 4Q-Kurven mit einem mengengewichteten Durchschnitt für 4 Quartale zeigen: Das Zwischenhoch bei Öl-Heizungen ist beendet, der Marktanteil von Gas-Heizungen sinkt seit zwei Jahren, parallel steigt der Marktanteil von Wärmepumpen. Im 1. Quartal 2026 gingen 83.500 Heizungs-Wärmepumpen (+34,7 % gegenüber Q1-2025) in den Absatz, Gas-Heizungen legten um rund 5 % auf 76.500 Geräte zu.

2025 gab es zwei „X-Momente“: Ab dem 2. Quartal liegen Wärmepumpen beim Absatz vor Gas-Heizkesseln, der Wechsel vollzog sich dann im 4. Quartal auch für das ganze Kalenderjahr. Etwa 90 % vom Heizungsabsatz geht in die Heizungsmodernisierung, bei Wärmepumpen sind es über 80 %, bei Gas-Heizkesseln inzwischen rund 95 % und bei Öl-Heizkesseln annähernd 100 %.

nach Typ: Gas, Öl, Biomasse und Wärmepumpen. - © JV / Daten: BDH")