Ingo Bartussek – stock.adobe.com

Die gesenkte Mehrwertsteuer auf Erdgas und die Gaspreisbremse sollen Haushalte entlasten. Haushalte die sparsamen heizen, profitieren jedoch nicht von der um 12 Prozentpunkte abgesenkten Mehrwertsteuer.

Eigentlich sollte der temporär vom 1. Oktober 2022 bis zum 31. März 2024 von 19 % auf 7 % abgesenkte Umsatzsteuersatz auf über das Erdgasnetz geliefertes Gas die Mehrkosten der Verbraucher aus der Gasbeschaffungsumlage (Gasumlage) kompensieren.

Die nicht tragfähige Gasumlage wurde jedoch rückwirkend abgewickelt. Obwohl der Grund für den abgesenkten Steuersatz damit weggefallen ist, wurde er nicht zurückgenommen. Bis Ende 2022 profitieren davon alle Letztverbraucher, die Gas über das Erdgasnetz geliefert bekommen. Ab 2023 geht mit der Gaspreisbremse eine weitere Entlastungsmaßnahme an den Start – und vermutlich selbst für den Gesetzgeber überraschend – profitieren in der Kombination aber nicht mehr alle Letztverbraucher von der abgesenkten Mehrwertsteuer:

Wer im Sinne der Bundesregierung sparsam mit Erdgas heizt, hat mit dem abgesenkten Mehrwertsteuersatz von 7 % höhere Gaskosten als er bei einem Steuersatz von 19 % gehabt hätte. Wer hingegen nicht so sparsam heizt, wie es für eine sichere Abwendung einer nationalen Gasmangellage notwendig ist, profitiert von der abgesenkten Umsatzsteuer. „Sparsam heizen“ sei hier gleichgesetzt mit einer Einsparung von mehr als 20 % gegenüber der Jahresverbrauchsprognose im September 2022.

Funktion der Gaspreisbremse

Mit dem „Gesetz zur Einführung von Preisbremsen für leitungsgebundenes Erdgas und Wärme (Erdgas-Wärme-Preisbremsengesetz – EWPBG)“ hat der Gesetzgeber sich weitgehend an die Empfehlung des Gaskommission gehalten – obwohl längst klar war, dass diese nicht zu einer gerechten und auch nicht zu einer bedarfsgerechten Entlastungen führen können.

Basis der Entlastung ist ein Entlastungskontingent, das für Entnahmestellen von Letztverbrauchern auf 80 % der Jahresverbrauchsprognose festgelegt ist. Bei Erdgas ist dies der Jahresverbrauch, den der Energielieferant für die Entnahmestelle im Monat September 2022 prognostiziert hatte. In vielen Fällen entspricht das dem tatsächlichen Verbrauch im Jahr 2021.

Das Entlastungskontingent wird mit dem Differenzbetrag multipliziert, der sich aus der Differenz des vertraglichen Arbeitspreises und den im EWPBG festgelegten Referenzpreis für Erdgas von 12 Ct/kWh ergibt (sofern der vertragliche Arbeitspreis inkl. Netzentgelten, Messstellenentgelten und staatlich veranlassten Preisbestandteilen einschließlich der Umsatzsteuer über dem Referenzpreis liegt). Im Regelfall kommt ein monatlicher Entlastungsbetrag mit einem Zwölftel des Entlastungskontingents zum Tragen.

Das Erdgas-Wärme-Preisbremsengesetz bremst also nicht die Gaspreise, sondern weist die Energieversorger an, bei jedem anspruchsberechtigten Letztverbraucher den gesetzlich vorgeschriebenen Entlastungsbetrag von der monatlichen Abschlagszahlung abzuziehen.

Berechnungsbeispiel

Da bei Letztverbrauchern, die über Standardlastprofil(SLP)-Entnahmestellen abgerechnet werden, im Normalfall keine monatliche Abrechnung erfolgt, wird nachfolgend auf Jahresbasis gerechnet. Zudem werden die Kosten und die Entlastung aus Verbrauchersicht zu einer Gesamtsumme saldiert. Nur so lässt sich die Gesamtwirkung erkennen bzw. zwischen einzelnen Fällen übersichtlich differenzieren.

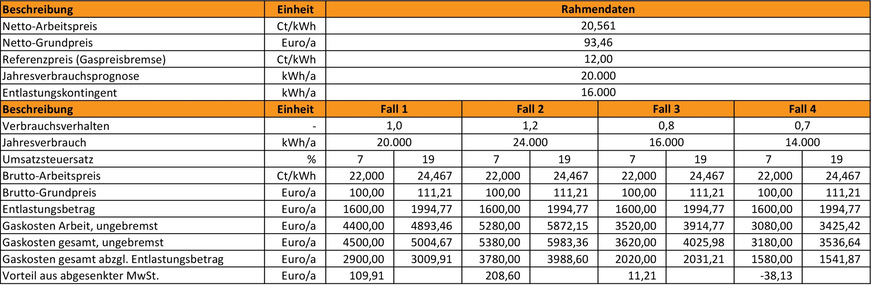

Fall 1: Der Gasverbrauch in 2023 entspricht dem Wert der Jahresverbrauchsprognose.

Fall 2: Der Gasverbrauch in 2023 liegt 20 % über dem Wert der Jahresverbrauchsprognose.

Fall 3: Der Gasverbrauch in 2023 liegt 20 % unter dem Wert der Jahresverbrauchsprognose und entspricht damit dem Entlastungskontingent.

Fall 4: Der Gasverbrauch in 2023 liegt 30 % unter dem Wert der Jahresverbrauchsprognose.

Die vier Fälle werden auf einen Musterhaushalt – ein selbstgenutztes Einfamilienhaus mit Gas-Heizung und einer Jahresverbrauchsprognose von 20 000 kWh/a Erdgas im Monat September 2022 – übertragen.

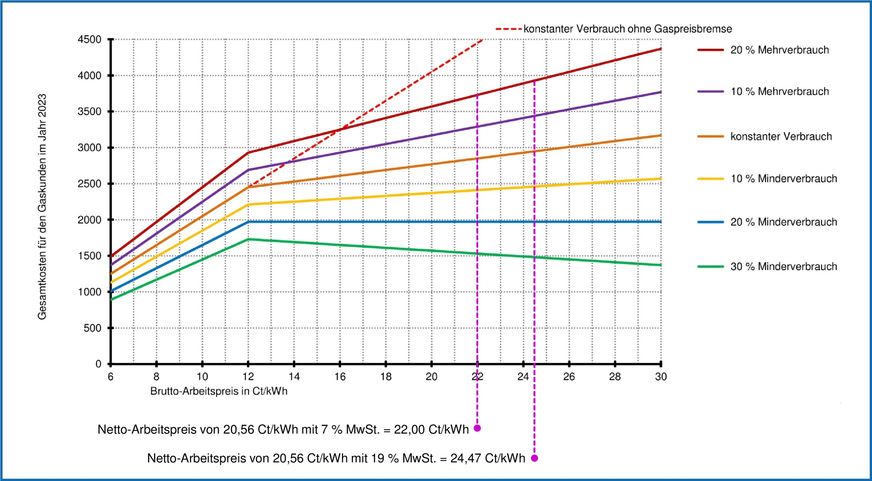

Angenommen wird für 2023 ein vertraglicher Brutto-Arbeitspreis von 22,00 Ct/kWh. Diesen Wert benutzt das Bundeministerium für Wirtschaft und Klimaschutz (BMWK) für Beispielrechnungen zur Gaspreisbremse. Aus der für 2023 gültigen Umsatzsteuer von 7 % ergibt sich somit ein Netto-Arbeitspreis von 20,561 Ct/kWh. Der Brutto-Arbeitspreis mit 19 % MwSt. würde 24,467 Ct/kWh betragen. In Bild 2 ist ersichtlich, dass sich damit unterschiedliche Schnittpunkte mit den Kostenfunktionen ergeben.

JV

Die Gegenüberstellung in Bild 3 zeigt, dass der größte Vorteil aus der Kombination von abgesenkter MwSt. und Gaspreisbremse im Fall 2 mit einem Mehrverbrauch von 20 % gegenüber der Verbrauchsprognose auftritt. Dies ist auch plausibel, weil mit steigendem Mehrverbrauch aufgrund des fixierten Entlastungskontingents die „Entlastungsquote“ sinkt.

Im Fall 3 mit einem Gasverbrauch, der 20 % unter dem Wert der Verbrauchsprognose liegt, ergibt sich der geringe Vorteil ausschließlich aus der unterschiedlichen Besteuerung des Grundpreises. Generell gilt, dass bei einem Gasverbrauch, der dem Entlastungskontingent entspricht, der vertragliche Arbeitspreis für den Letztverbraucher im Rahmen der Gaspreisbremse finanziell unerheblich ist.

Im Fall 4 mit einer höheren Einsparung von 30 % gegenüber der Verbrauchsprognose wird die abgesenkte MwSt. im Jahr 2023 zum Nachteil (bzw. verringert sie den Vorteil aus der Gaspreisbremse). Dies gilt generell, wenn der Gasverbrauch unter das Entlastungskontingent sinkt (Einsparungen über 20 %), sofern man den geringen Vorteil beim Grundpreis vernachlässigt.

JV

Bundesregierung, Bundesnetzagentur und auch die Gaswirtschaft halten eine Gaseinsparung von mindestens 20 % für notwendig, um eine nationale Gasmangellage im Winter zu vermeiden. Dass sich gerade bei diesem Wert die abgesenkte Mehrwertsteuer negativ auswirkt, ist allerdings nur eine von mehreren Kuriositäten, die sich aus dem vom Gesetzgeber umgesetzten Vorschlag der Gaskommission ergeben, vgl.: Wie sich die Preisbremsen auf die Heizkosten auswirken.

Dabei hätte die Gaskommission ihren Vorschlag mit minimalem Aufwand viel gerechter gestalten können, indem für die Berechnung der monatlichen Entlastungsbeträge die Jahresverbrauchsprognose verwendet und diese dann in der Endabrechnung durch den tatsächlichen Verbrauch ersetzt wird. Ob der Gesetzgeber mit einer dies berücksichtigenden Reparatur-Novelle eingreift, bleibt zunächst abzuwarten. Ziemlich sicher ist jedoch, dass es eine Reparatur-Novelle geben wird. Einerseits hat der Gesetzgeber sie bereits über eine Entschließung vorbereitet. Zudem bedarf das EWPBG noch der beihilferechtlichen Genehmigung durch die Europäische Kommission. Und dann gibt es noch zahlreiche Unstimmigkeiten im Umsetzungsbereich der Energieversorger, die noch Korrekturen erfordern werden.

Anmerkung: Der tatsächliche Gasverbrauch eines Gaskunden im Jahr 2023 kann aufgrund zahlreicher Faktoren erheblich von der im EWPBG definierten Jahresverbrauchsprognose abweichen: Beispielsweise kann der Verbrauch im Jahr 2021 durch eine andere Nutzung nicht repräsentativ gewesen sein, es können zwischendurch Modernisierungsmaßnahmen vorgenommen worden sein, die Witterung kann erheblich abweichen oder es kann zwischen mehreren Energieträgern gewechselt werden… Ein Mehrverbrauch resultiert also nicht unbedingt aus einer leicht zu vermeidenden „Verschwendung“ und ein Minderverbrauch nicht unbedingt aus einem besonders sparsamen Heizverhalten. ■

Quelle: BMWK, EWPBG (Beschlussfassung), StromPBG (Entschließung des Bundestags) / jv

Im Kontext:

7 % MwSt. für LPG, „weil es der Gesetzgeber so gewollt hätte“

Ampel plant Entlastungen für Pellets, Heizöl und Flüssiggas

So teilen sich ab 2023 Mieter und Vermieter die CO2-Kosten