Im 1. Quartal 2021 lag das Geschäftsklima der Haus- und Gebäudetechnikbranche laut SHK-Konjunkturbarometer erneut auf hohem Niveau, die SHK-Branche ist deutlich besser in das Jahr 2021 als die deutsche Gesamtwirtschaft gestartet.

VDS/VdZ SHK-Konjunkturbarometer 1. Quartal 2021

Schon im Verlauf des Jahres 2020 lag das Geschäftsklima der Haus- und Gebäudetechnikbranche klar über dem ifo Geschäftsklima für die gewerbliche Wirtschaft. Dieser Positivtrend setzt sich weiter fort. Zu dem Ergebnis kommt das aktuelle des Forums für Energieeffizienz in der Gebäudetechnik (VdZ) und der Vereinigung Deutsche Sanitärwirtschaft (VDS) quartalsweise veröffentlichte SHK-Konjunkturbarometer.

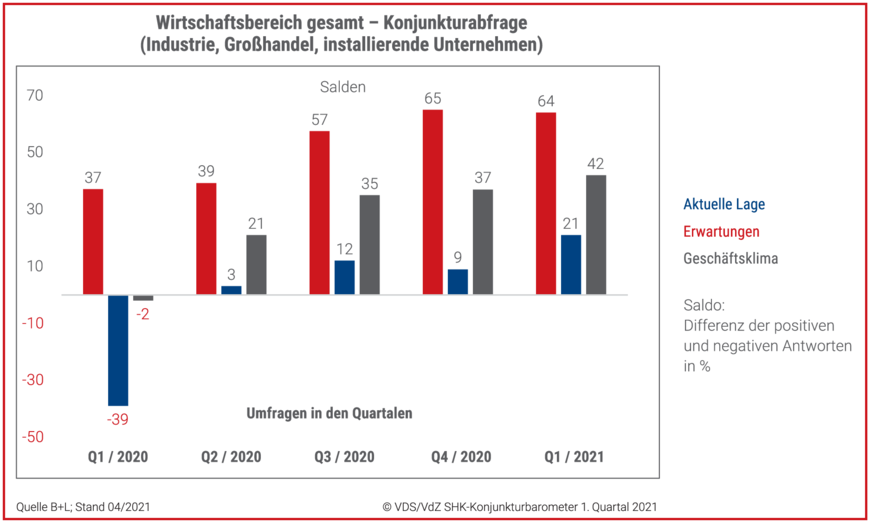

Das SHK-Konjunkturbarometer bildet die Gesamtlage der Branche ab und gibt Auskunft über die aktuelle Geschäftslage und die Geschäftserwartungen der befragten Unternehmen. Der Saldo aus positiven und negativen Antworten für die aktuelle Geschäftslage des 1. Quartals 2021 lag bei + 42 auf der Skala von − 100 bis + 100. Die befragten Unternehmen sehen optimistisch auf das neue Quartal. Ihre Erwartungen lagen bei + 22 und damit über den Erwartungen des gesamten letzten Jahres.

VDS/VdZ SHK-Konjunkturbarometer 1. Quartal 2021

Treiber des anhaltenden Aufwärtstrends und der Baukonjunktur

Einer der Hauptgründe für die gute Lage und die optimistischen Erwartungen der Branche lag in der starken Inlandsnachfrage bei Bestandsmaßnahmen. Primärer Treiber der Wohnbauinvestitionen war dabei der Sanierungsmarkt. Der positive Trend bei den Bestandsmaßnahmen wird laut B+L-Prognosen bis zum Jahr 2023 anhalten. Die Entwicklung im Neubau ist deutlich schwächer und wird nach B+L ab 2023 rückläufig sein. Ein weiterer Haupttreiber des aktuellen Aufwärtstrends sind staatliche Förderprogramme.

Das Auslandsgeschäftsklima für den Gesamtbereich Haus- und Gebäudetechnik befand erstmalig seit Beginn der Covid-19-Pandemie wieder im positiven Bereich. Die Konjunktur für das Auslandsgeschäft wurde zwar weiterhin schlechter bewertet als das Inlandsgeschäft. Die positive Entwicklung der Einschätzungen ist allerdings ein wichtiges Signal für die Industrie im Wirtschaftsbereich.

Branchenerwartungen im Überblick

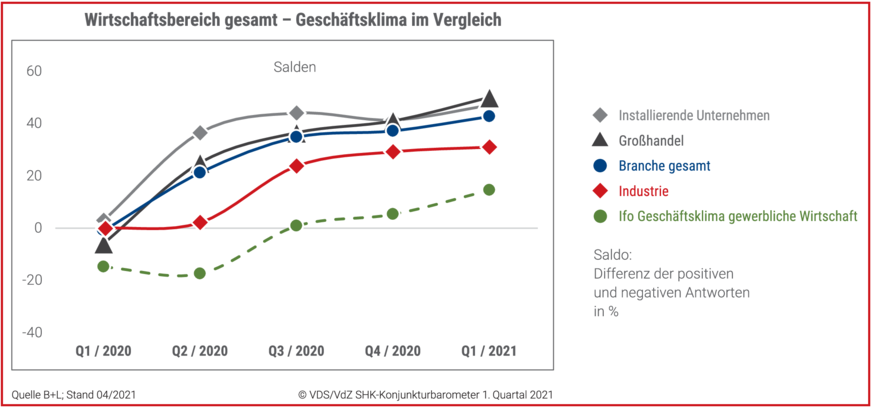

Die Erwartungen zum Jahresanfang innerhalb der SHK-Branche übertrafen die Erwartungen des Jahres 2020 deutlich. Innerhalb aller drei Branchenbereiche Industrie, Großhandel und installierende Unternehmen ist das Geschäftsklima positiv bis sehr positiv. Im Großhandel und in den installierenden Unternehmen wird das Geschäftsklima etwas besser bewertet als in der Industrie.

Industrie

Das Geschäftsklima in der Industrie lag im 1. Quartal 2021 für den Gesamtbereich bei + 32 und damit über der Bewertung des Geschäftsklima des 4. Quartal 2020. Die Geschäftserwartung für das kommende 2. Quartal haben sich verbessert. Der aktuelle Auftragsbestand befindet jedoch unter dem Niveau des Vorquartals, jedoch weiterhin im positiven Bereich.

Großhandel

Mit + 50 lag das Geschäftsklima im Bereich Großhandel auch im 1. Quartal 2021 deutlich im positiven Bereich. Die aktuelle Geschäftslage wird mit + 75 sehr positiv bewertet. Der Ausstellungsbereich hat sich im 1. Quartal 2021 ebenfalls positiv entwickelt. Allerdings fiel er etwas hinter das Niveau des 4. Quartals 2020 zurück. Die Geschäftserwartungen im Großhandel sind für das nächste Quartal aufgrund der Unsicherheiten hinsichtlich der 3. Welle der Covid-19-Pandemie leicht zurückgegangen.

VDS/VdZ SHK-Konjunkturbarometer 1. Quartal 2021

Installierende Unternehmen

Auch im 1. Quartal 2021 bewerten die installierenden Unternehmen die aktuelle Geschäftslage wie die Erwartungen an die künftige Geschäftslage klar positiv. Das Geschäftsklima lag hier bei + 47 und somit auf ähnlich hohem Niveau wie im Großhandel. Der durchschnittliche Auftragsbestand der befragten Unternehmen liegt mit derzeit 14,5 Wochen auf einem sehr hohen Niveau.

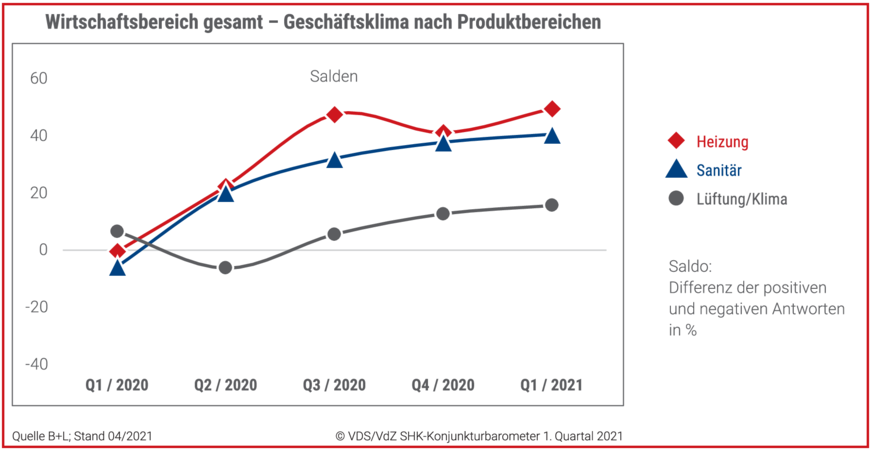

Produktbereiche im Vergleich

Der leichte Abwärtstrend im Bereich Heizung des 4. Quartals 2020 hat sich in einen Aufwärtstrend umgewandelt. Das Geschäftsklima im Bereich Heizung liegt nun wieder auf etwas höherem Niveau als die Bereiche Sanitär und Lüftung / Klima.

Kerstin Vogt, Geschäftsführerin VdZ: „Die SHK-Branche und hier besonders das Segment Heizung sind sehr stark ins Jahr 2021 gestartet. Und dass trotz nunmehr einem Jahr Pandemie. Die Erwartungen bleiben auch unter dem Eindruck der 3. Welle der Covid-19-Pandemie, die in vielen europäischen Märkten für negative Auswirkungen sorgt, für das 2. Quartal positiv. Wir brauchen starke Branchen wie die Gebäudetechnik, um die wirtschaftlichen Herausforderungen nach der Pandemie zu meistern.“

Der Bereich Sanitär setzt seinen Aufwärtstrend der zurückliegenden Quartale fort. Wenn auch im Vergleich zum starken 4. Quartal 2020 etwas verhaltener. Jens Wischmann, Geschäftsführer VDS: „Die Wachstumstreiber des Sanitärmarktes, die Nutzung des Pandemie-Lockdowns für häusliche Sanierungsprojekte, der Trend zu mehr Komfort und Design im Bad und zu Barrierefreien Bädern, bestimmen auch den Jahresanfang 2021. Aus unserer Sicht tragen die Letzteren dabei – unabhängig von den besonderen Corona-Bedingungen – generell zu einer noch lange andauernden positiven Entwicklung des Badgeschäfts bei.“

VDS/VdZ SHK-Konjunkturbarometer 1. Quartal 2021

Der Bereich Lüftung / Klima hat sich seit dem 3. Quartal 2020 sukzessive wieder erholt. Dennoch zeigt sich auch im 1. Quartal 2021 ein unterschiedliches Niveau zwischen Heizung und Sanitär einerseits und Lüftung / Klima andererseits. ■

Der Artikel gehört zur TGA-Themenseite TGA-Marktdaten

Zum SHK-Konjunkturbarometer

Das SHK-Konjunkturbarometer bildet die konjunkturelle Entwicklung der Unternehmen im Wirtschaftsbereich Haus- und Gebäudetechnik ab. Im Auftrag von VdZ und VDS erstellt B+L Marktdaten vier Mal pro Jahr die Berichte zum SHK-Konjunkturbarometer. Das SHK-Konjunkturbarometer wird quartalsweise veröffentlicht. Die Datengrundlage des SHK-Konjunkturbarometers setzt sich zusammen aus Primärerhebungen (Onlinebefragung und Telefoninterviews) sowie aus Primärdaten des Konjunkturpanels des ZVSHK. Zusätzlich fließen ausgewählte Indikatoren zur Bauwirtschaft und zur allgemeinen wirtschaftlichen Entwicklung in den Bericht ein. Die Einschätzung der Unternehmen wird in Form von Salden dargestellt. Salden stellen die Differenz der positiven und negativen Antworten auf einer Skala von − 100 bis + 100 dar.