JV / ytemha34 – stock.adobe.com

Der Artikel kompakt zusammengefasst

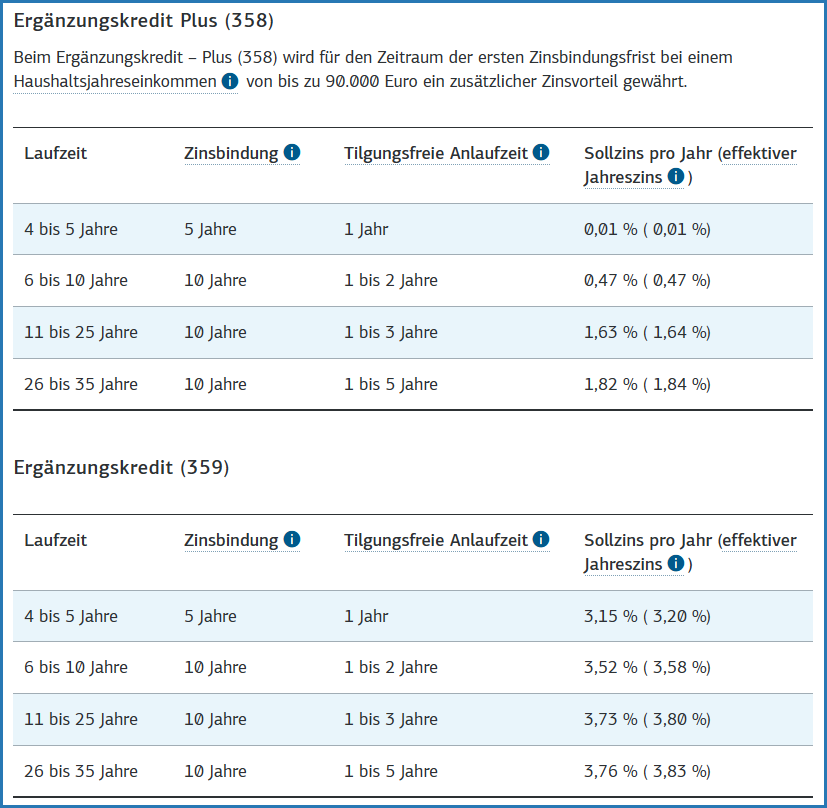

■ Zusätzlich zur Zuschussförderung kann (unter anderem) bei der Heizungsförderung ein zinsvergünstigter (KfW-)Ergänzungskredit für die Finanzierung förderfähiger Ausgaben beantragt werden. Bei selbstnutzenden Eigentümern mit einem zu versteuernden Haushaltsjahreseinkommen von bis zu 90.000 Euro wird für die selbstgenutzte Wohneinheit ein höherer Zinsvorteil gewährt.

■ Die modellhafte Nutzung der beiden Ergänzungskredite zur Finanzierung der von einem selbstnutzenden Eigentümer nach Abzug der Zuschussförderung aufzubringenden Kosten für den Umstieg auf eine Wärmepumpe zeigt, dass die Kreditrate gegenüber einem Standarddarlehen deutlich sinkt. Der zusätzliche finanzielle Vorteil kann bei einer geringen Förderung (35 %) höher als die Zuschussförderung sein.

Kennen Sie den Ergänzungskredit zur Heizungsförderung? Er wird selten kommuniziert, obwohl er die Finanzierung einer Wärmepumpe deutlich vergünstigen kann.

Beim Heizungsumstieg gibt es neben den technischen Aspekten viele miteinander verwobene Fragen und Herausforderungen: Lohnt sich das? Wie kann man die Kosten für den Umstieg finanzieren? Wie lässt sich die Zeit zwischen der zu bezahlenden Handwerkerrechnung und der Auszahlung des Zuschusses bei der Heizungsförderung überbrücken? …

Ergänzungskredit

So viel vorab: Insbesondere für die Finanzierung gibt es im Rahmen der „Bundesförderung für effiziente Gebäude – Einzelmaßnahmen“ (BEG EM) durchdachte Angebote, teilweise werden sie auch von Realisierungspartnern angeboten. Berichtet und diskutiert werden fast ausschließlich die nicht rückzahlbaren Zuschüsse bei der Heizungsförderung.

Großes Potenzial haben jedoch auch der Ergänzungskredit (359) sowie für Haushalte mit einem Haushaltsjahreseinkommen von bis zu 90.000 Euro der Ergänzungskredit Plus (358) mit stärker vergünstigten Sollzinsen. Beide können unmittelbar nach einer Zuschusszusage der KfW zur Heizungsförderung bei einem Finanzierungspartner (z. B. die Hausbank, Finanzvermittler etc.) beantragt werden. Das Annuitätendarlehen gibt es in mehreren Variationen bei Sollzins, Zinsbindung, tilgungsfreier Anlaufzeit und Laufzeit (sowie als endfälliges Darlehen). Wichtige Eigenschaften sind eine mögliche Auszahlung schon ab der Kreditzusage und eine vorzeitige Rückzahlung des ausstehenden Kreditbetrags ab einem Mindestbetrag von 5000 Euro innerhalb der ersten Zinsbindungsfrist jederzeit ohne Zahlung einer Vorfälligkeitsentschädigung.

Das bedeutet: Schon in einer frühen Projektphase kann man zusammen mit seinem Finanzierungspartner die Bereitstellung des Eigenanteils für den Heizungsumstieg mit hoher nachträglicher Flexibilität ohne Finanzierungslücken individuell gestalten. „Ergänzungskredit“ klingt wie eine Notlösung, in der Praxis ist das Programm aber ein echter Problemlöser.

KfW

Achtung, eine nicht ganz offensichtliche Herausforderung gibt es jedoch: Für die „durchreichende“ Bank bedeuten KfW-Kredite die üblichen Risiken, bringen aber nur geringen Einnahmen, sodass man bei seiner Hausbank eher nicht begeistert empfangen wird. Es mag zwar auch ein Konstruktionsfehler der KfW-Kreditvergabe sein, allerdings haben auch Heizungsbauer und -hersteller Hausbanken, sodass die Zurückhaltung Sand ins gesamte Getriebe streut.

Musterfall

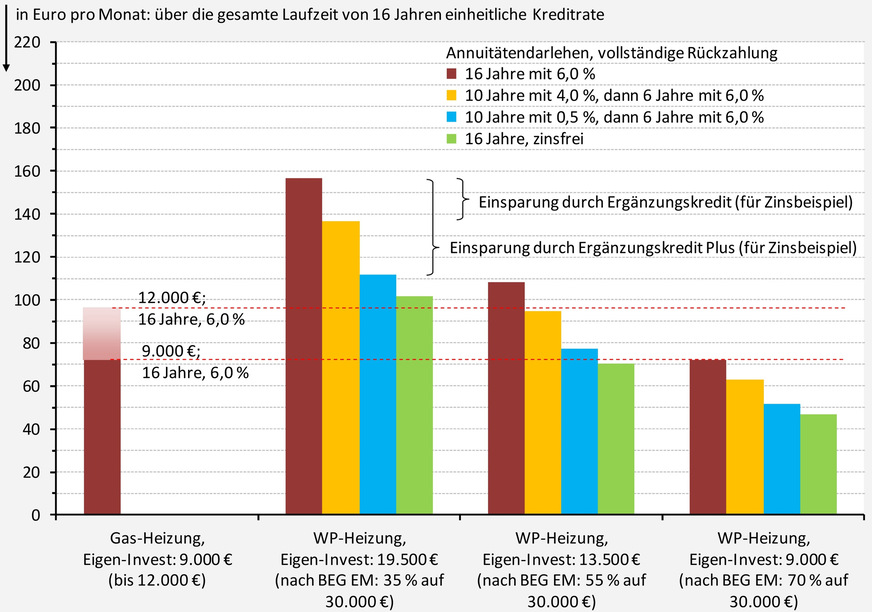

Als Musterfall wird ein selbstgenutztes Einfamilienhaus angenommen, dass mit einer etwa 20 Jahre alten Gas-Heizung beheizt wird. Für die Heizungsmodernisierung soll kein Eigenkapital genutzt werden, sondern die Finanzierung über ein Annuitätendarlehen (gleiche monatliche Rate in der gesamten Laufzeit) erfolgen. Dafür werden eine Laufzeit von 16 Jahren, ein effektiver Jahreszins von 6,0 % und eine vollständige Tilgung innerhalb der Laufzeit angenommen (AD-6,0-16).

Als Referenzfall könnte man (fiktiv) den Neueinbau einer Gas-Heizung annehmen und dafür einen günstigen Preis von 9000 Euro annehmen. Für das Annuitätendarlehen ergibt sich dann für 16 Jahre eine Rate von 72,75 Euro/Monat. Bei Einbaukosten von 12.000 Euro steigt die Rate auf 96,33 Euro/Monat.

Mit der Erneuerung der Gas-Heizung würden die Energiekosten potenziell um etwa 10 bis 15 % sinken, aber künftig neben der allgemeinen Teuerung über die CO2-Bepreisung wieder steigen. Durch die 1:1-Erneuerung der Gas-Heizung ist somit beim typischen Wärmebedarf von Einfamilienhäusern keine Kostenentlastung möglich. Diese ist nur bei einem Umstieg, beispielsweise auf eine Wärmepumpen- oder Holzpellet-Heizung, durch geringere Energiekosten erreichbar (aber nicht grundsätzlich gewährleistet).

Als Vergleichsfall wird der Umstieg auf eine Wärmepumpen-Heizung mit zwei unterschiedlichen Einbaukosten (30.000 und 36.000 Euro), drei Fördersätzen (35, 55 und 70 %) sowie Annuitätendarlehen mit drei unterschiedlichen Sollzinsen betrachtet.

Exkurs: Zuschussförderung

BEG-EM-35: Die Heizungsförderung stellt bei selbstgenutztem Eigentum eine Grundförderung von 30 % als nicht zurückzahlbaren Zuschuss bis zu einer Höchstgrenze der förderfähigen Ausgaben von 30.000 Euro zur Verfügung. Mit dem Effizienz-Bonus von 5 Prozentpunkten (wenn als Wärmequelle Wasser, Erdreich oder Abwasser erschlossen wird oder ein natürliches Kältemittel eingesetzt wird) ergibt sich ein Zuschusssatz von 35 %.

BEG-EM-55: Ein Klimageschwindigkeits-Bonus von zusätzlich 20 % steht selbstnutzenden Eigentümern für die selbstgenutzte Wohneinheit zur Verfügung, wenn mit der geförderten Maßnahme der Austausch von funktionstüchtigen Öl-, Kohle-, Gas-Etagen- und Nachtspeicherheizungen (ohne Anforderung an den Zeitpunkt der Inbetriebnahme) oder von funktionstüchtigen Gas-Heizungen oder Biomasse-Heizungen, wenn die Inbetriebnahme zum Zeitpunkt der Antragstellung mindestens 20 Jahre zurückliegt, einhergeht. Voraussetzung für die Gewährung des Bonus ist eine fachgerechte Demontage und Entsorgung der ausgetauschten, für den Bonus berechtigten Heizung. Als Erweiterung der BEG-EM-35 ergibt sich ein Zuschuss von 55 % (bis maximal 30.000 Euro).

BEG-EM-70: In Kombination mit den anderen Zuschüssen sieht die Heizungsförderung erstmalig seit 2024 einen Einkommens-Bonus vor. Der Bonus von 30 Prozentpunkten wird selbstnutzenden Eigentümern mit einem zu versteuernden Haushaltsjahreseinkommen von bis zu 40.000 Euro für die selbstgenutzte Wohneinheit gewährt. Durch eine Begrenzung ergibt sich als Erweiterung der BEG-EM-55 ein Zuschusssatz von 70 % (bis maximal 30.000 Euro).

Annuitätendarlehen (exemplarisch)

AD-6,0-16: Wie bei der Finanzierung der Gas-Heizung ist das Annuitätendarlehen AD-6,0-16 durch einen effektiven Jahreszins von 6,0 % und 16 Jahre Laufzeit gekennzeichnet. Es wird für 100 % des Eigenanteils (Einbaukosten abzüglich Förderzuschüsse) verwendet.

AD-4,0-10/6,0-6 nutzt für die ersten 10 Jahre der Rückzahlung den Ergänzungskredit (359) mit einem Zinssatz von 4,0 % (aufgerundet gegenüber dem Stand am 15.08.2025) und ab dem 11. Jahr einen Zinssatz von 6,0 %. Die Kreditrate bleibt über die Gesamtlaufzeit von 16 Jahren konstant. Das KfW-Angebot sieht eine tilgungsfreie Anlaufzeit (1 bis 2 Jahre) vor, die hier unberücksichtigt bleibt.

AD-0,5-10/6,0-6 nutzt für die ersten 10 Jahre der Rückzahlung den Ergänzungskredit (358) mit einem Zinssatz von 0,5 % (aufgerundet gegenüber dem Stand am 15.08.2025) und ab dem 11. Jahr einen Zinssatz von 6,0 %. Die Kreditrate bleibt über die Gesamtlaufzeit von 16 Jahren konstant. Das KfW-Angebot sieht eine tilgungsfreie Anlaufzeit (1 bis 3 Jahre) vor, die hier unberücksichtigt bleibt.

Alle Annuitätendarlehen wurden so gestaltete, dass sich die monatliche Kreditrate während der Laufzeit nicht ändert. Die Diagramme zeigen zusätzlich eine zinsfreie Variante (AD-0,0-16). Sie entspricht der renditelosen Verwendung von Eigenkapital, welches innerhalb von 16 Jahren ebenfalls ohne Verzinsung wieder aufgefüllt wird (durch die Inflation ist dann die Kaufkraft jedoch deutlich geringer).

Die nachfolgend ermittelten Differenzen sind abhängig vom 6,0-%-Sollzins beim Standarddarlehen. Mit anderen Sollzinsen ergeben sich andere Differenzen. Laut der Förderrichtlinie [1] orientiert sich der Zinssatz an der Kapitalmarktentwicklung. Der Kredit wird von der KfW an die durchleitenden Finanzierungsinstitute mit einem Zinssatz gewährt, der bis zu 2,5 Prozentpunkte unterhalb der KfW-Refinanzierungskonditionen liegen kann (das gilt exemplarisch für das Angebot mit 30 Jahren Laufzeit und 10 Jahren Zinsbindung; andere Laufzeitangebote werden barwertig abgeleitet). Die hier verwendete Differenz von 2,0 Prozentpunkten dürfte für die meisten Darlehensnehmer eine eher konservative Annahme sein.

Hinweis: Für den Einkommens-Bonus gilt ein Haushaltsjahreseinkommen von bis zu 40.000 Euro. Für den Ergänzungskredit Plus darf das Haushaltsjahreseinkommen bis zu 90.000 Euro betragen, der zusätzliche Zinsvorteil steht somit deutlich mehr Antragstellern zur Verfügung.

Einbaukosten der Wärmepumpe von 30.000 Euro

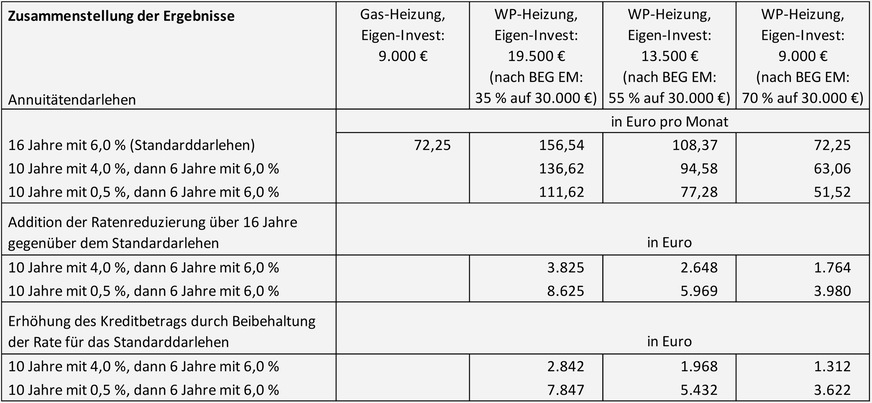

Bei günstigen Einbaubedingungen sind zurzeit Einbaukosten für eine Luft/Wasser-Wärmepumpe von 30.000 Euro anzunehmen. Es ergeben sich dann folgende Werte:

BEG-EM-35

zu finanzierender Eigenanteil: 19.500 Euro

Kreditrate: 156,54 Euro/Monat für AD-6,0-16 (Standarddarlehen)

Kreditrate: 136,62 Euro/Monat für AD-4,0-10/6,0-6

Kreditrate: 111,62 Euro/Monat für AD-0,5-10/6,0-6

Der Unterschied mit 19,92 bzw. 44,92 Euro/Monat gegenüber dem Standarddarlehen ist erheblich. Es gibt unterschiedliche Methoden zur Bewertung, beispielsweise:

● Addiert man die Differenz über die Laufzeit, ergibt sich gegenüber dem gewählten Standarddarlehen mit dem Ergänzungskredit ein Vorteil von 3825 Euro und für den Ergänzungskredit Plus von 8433 Euro.

● Erhöht man bei den Ergänzungskredit-Varianten die Rate bis zur Rate des Standarddarlehens, ergibt sich ein höherer Kredit. Beim Ergänzungskredit liegt er dann bei 22.342 Euro (+2842 Euro) und beim Ergänzungskredit Plus bei 27.347 Euro (+7847 Euro).

BEG-EM-55

zu finanzierender Eigenanteil: 13.500 Euro

Kreditrate: 108,37 Euro/Monat für AD-6,0-16 (Standarddarlehen)

Kreditrate: 94,58 Euro/Monat für AD-4,0-10/6,0-6

Kreditrate: 77,28 Euro/Monat für AD-0,5-10/6,0-6

Auch beim kleineren zu finanzierenden Eigenanteil ist der Unterschied mit 13,79 bzw. 31,09 Euro/Monat gegenüber dem Standarddarlehen erheblich.

● Addiert man wie vor die Differenz über die Laufzeit, ergibt sich gegenüber dem gewählten Standarddarlehen mit dem Ergänzungskredit ein Vorteil von 2648 Euro und für den Ergänzungskredit Plus von 5969 Euro.

● Erhöht man wie vor bei den Ergänzungskredit-Varianten die Rate bis zur Rate des Standarddarlehens, ergibt sich ein höherer Kredit. Beim Ergänzungskredit liegt er dann bei 15.467 Euro (+1968 Euro) und beim Ergänzungskredit Plus bei 18.932 Euro (+5432 Euro).

Die Kreditrate mit dem Ergänzungskredit Plus liegt nur 5,03 Euro/Monat über der Kreditrate für die neue Gas-Heizung.

BEG-EM-70

zu finanzierender Eigenanteil: 9000 Euro

Kreditrate: 72,25 Euro/Monat für AD-6,0-16 (Standarddarlehen)

Kreditrate: 63,06 Euro/Monat für AD-4,0-10/6,0-6

Kreditrate: 51,52 Euro/Monat für AD-0,5-10/6,0-6

Der zu finanzierende Eigenanteil entspricht mit 9000 Euro den nicht förderbaren Investitionskosten der Gas-Heizung. Gegenüber dem Standarddarlehen ergeben sich mit den Ergänzungskrediten geringere Kosten von 9,19 Euro/Monat bzw. 20,73 Euro/Monat.

● Addiert man wie vor die Differenz über die Laufzeit, ergibt sich gegenüber dem gewählten Standarddarlehen mit dem Ergänzungskredit ein Vorteil von 1764 Euro und für den Ergänzungskredit Plus von 3980 Euro.

● Erhöht man wie vor bei den Ergänzungskredit-Varianten die Rate bis zur Rate des Standarddarlehens, ergibt sich ein höherer Kredit. Beim Ergänzungskredit liegt er dann bei 10.312 Euro (+1312 Euro) und beim Ergänzungskredit Plus bei 12.622 Euro (+3622 Euro).

JV

JV

Bewertung

Mit dem Ergänzungskredit / Ergänzungskredit Plus (zugehöriges Merkblatt) können, speziell wenn kein Eigenkapital zur Verfügung steht, die Kapitalkosten für den Umstieg auf eine Wärmepumpe erheblich gesenkt und die Wirtschaftlichkeit der eigenen Heizungswende ebenfalls erheblich verbessert werden.

Die größte absolute Wirkung entfalten die Ergänzungskredite bei niedrigen Zuschusssätzen, die prozentuale Senkung der Kreditrate gegenüber dem Standarddarlehen ist unabhängig vom Zuschusssatz gleich. In den beiden Grafiken zeigt der Abstand zwischen dem Ergänzungskredit Plus und der Zusatzvariante „zinsfrei“ von +9,9 % bzw. 4,65…13,16 Euro/Monat, dass die Zinsverbilligung erheblich ist. Vom Ergänzungskredit Plus zum Standardkredit steigt die monatliche Kreditrate um 40,2 % bzw. 20,73…58,73 Euro/Monat.

Die Musterrechnungen zeigen für bestimmte Annahmen nur einen Ausschnitt des Gestaltungsspielraums und können eine professionelle Finanzierungsberatung nicht ersetzen. Vielmehr sollen sie aufzeigen, dass sich die Beratung auszahlen kann oder sogar die Grundvoraussetzung für eine Projektrealisierung ohne Finanzierungslücken ist. ■

Quelle: KfW, eigene Berechnungen / jv

Gute Ideen für den Wärmepumpenhochlauf

Im Kontext:

Heizenergiekosten: Wärmepumpenstrom-/Gaspreis-Barometer

Verbilligter Strom statt Heizungsförderung? Das geht nicht auf

Im Bestand ist die Heizungswende weiter als oft gedacht

Nur ein Mythos: „Die Erneuerung der Gas-Heizung spart Geld“

Einbaukosten der Wärmepumpe von 36.000 Euro

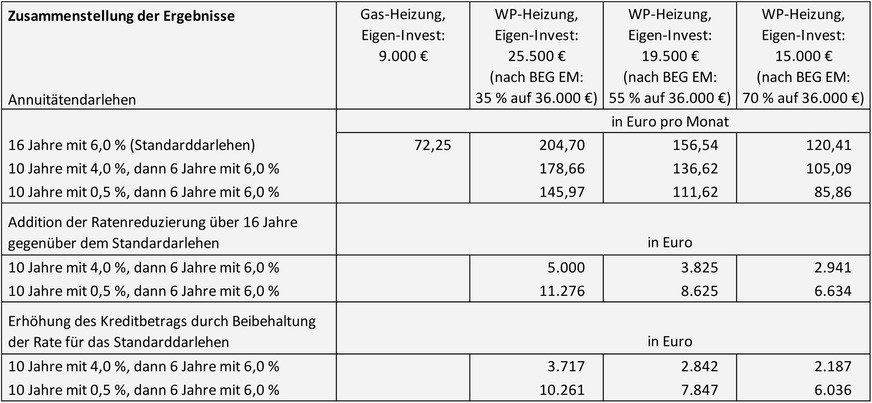

Laut Erhebungen der Energieberatung der Verbraucherzentrale liegen zurzeit die durchschnittlichen Gesamtkosten für den Umstieg auf eine Luft/Wasser-Wärmepumpe bei 36.000 Euro (bundesweiter Mittelwert für Ein-, Zwei- und kleine Mehrfamilienhäuser). Es ergeben sich dann folgende Werte:

BEG-EM-35

zu finanzierender Eigenanteil: 25.500 Euro

Kreditrate: 204,70 Euro/Monat für AD-6,0-16 (Standarddarlehen)

Kreditrate: 178,66 Euro/Monat für AD-4,0-10/6,0-6

Kreditrate: 145,97 Euro/Monat für AD-0,5-10/6,0-6

Der Unterschied mit 26,04 bzw. 58,73 Euro/Monat gegenüber der Standardfinanzierung ist erheblich. Es gibt unterschiedliche Methoden zur Bewertung, beispielsweise:

● Addiert man die Differenz über die Laufzeit, ergibt sich gegenüber dem gewählten Standarddarlehen mit dem Ergänzungskredit ein Vorteil von 5000 Euro und für den Ergänzungskredit Plus von 11.276 Euro.

● Erhöht man bei den Ergänzungskredit-Varianten die Rate bis zur Rate des Standarddarlehens, ergibt sich ein höherer Kredit. Beim Ergänzungskredit liegt er dann bei 29.217 Euro (+3717 Euro) und beim Ergänzungskredit Plus bei 35.761 Euro (+10.261 Euro).

BEG-EM-55

zu finanzierender Eigenanteil: 19.500 Euro

Kreditrate: 156,54 Euro/Monat für AD-6,0-16 (Standarddarlehen)

Kreditrate: 136,62 Euro/Monat für AD-4,0-10/6,0-6

Kreditrate: 111,62 Euro/Monat für AD-0,5-10/6,0-6

Der Unterschied mit 19,92 bzw. 44,92 Euro/Monat gegenüber der Standardfinanzierung entspricht (zufällig) den Daten für den Fall BEG-EM-35 bei Einbaukosten von 30.000 Euro, siehe oben.

BEG-EM-70

zu finanzierender Eigenanteil: 15.000 Euro

Kreditrate: 120,41 Euro/Monat für AD-6,0-16 (Standarddarlehen)

Kreditrate: 105,09 Euro/Monat für AD-4,0-10/6,0-6

Kreditrate: 85,86 Euro/Monat für AD-0,5-10/6,0-6

Wiederum ist zu erkennen, dass der Unterschied mit 15,32 bzw. 34,55 Euro/Monat gegenüber der Standardfinanzierung erheblich ist.

● Addiert man wie vor die Differenz über die Laufzeit, ergibt sich gegenüber dem gewählten Standarddarlehen mit dem Ergänzungskredit ein Vorteil von 2941 Euro und für den Ergänzungskredit Plus von 6634 Euro.

● Erhöht man wie vor bei den Ergänzungskredit-Varianten die Rate bis zur Rate des Standarddarlehens, ergibt sich ein höherer Kredit. Beim Ergänzungskredit liegt er dann bei 17.187 Euro (+2187 Euro) und beim Ergänzungskredit Plus bei 21.036 Euro (+6036 Euro).

Der zu finanzierende Eigenanteil liegt 67 % über den nicht förderbaren Investitionskosten der Gas-Heizung. Gegenüber der Standardfinanzierung ergeben sich mit dem Ergänzungskredit Plus nur um 13,61 Euro/Monat höhere Kapitalkosten. Da bereits die Energiekosten bei einer Wärmepumpe einen Kostenvorteil von etwa 30 bis 70 Euro/Monat ergeben, wird sich mit großer Wahrscheinlichkeit ein Kostenvorteil beim Umstieg ergeben.

JV

JV

nach Luft- und Erdwärmequellen, mit einem Wachstum auf 299.000 im Jahr 2025. - © BWP")