JV

Eine erste Zwischenbilanz zum Heizungsabsatz im 1. Quartal 2026 liegt vor. Insgesamt legte der Absatz um 16 % zu. Im Wärmepumpen-Segment gab es ein Plus von 34 %.

Der Bundesverband der Deutschen Heizungsindustrie (BDH) hat in einer (nur) grundsätzlichen Begrüßung zur Entscheidung der Bundesregierung, die Frist für die Umsetzung der 65-%-EE-Regelung in größeren Kommunen zu verschieben (BDH fordert Ende der Notlösungen im Wärmesektor), auch einen ersten Einblick in die Absatzstatistik für das 1. Quartal 2026 gegeben:

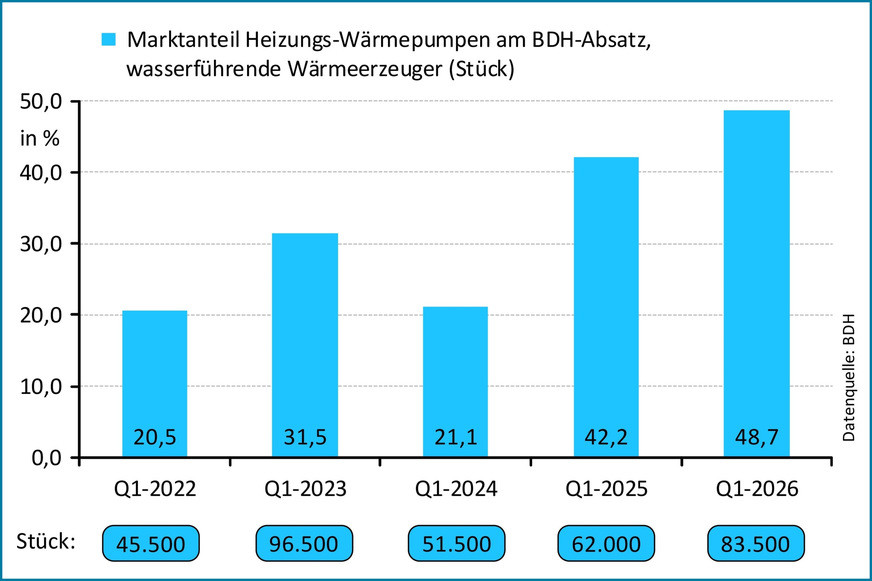

„Der Gesamtmarkt [171.500 Geräte] verzeichnete ein Plus von 16 % gegenüber dem schwachen Vorjahreszeitraum. Wärmepumpen entwickelten sich dank der stabilen Förderbedingungen weiterhin dynamisch und legten im ersten Quartal 2026 um 34 % zu. Insgesamt wurden 83.500 Geräte abgesetzt.“

Wärmepumpen tragen 88 % vom Stück-Zuwachs

Aus den Zahlen geht hervor, dass auf Heizungs-Wärmepumpen im 1. Quartal 2026 ein Marktanteil von rund 48,7 % entfällt. In einer Abgrenzung der letzten vier Quartale ergibt sich ein Marktanteil von 49,2 % (Stück: 320.500). Bezogen auf die Absatzmenge gab es gegenüber dem Vorjahreszeitraum ein Wachstum um 24.500 Geräte. Davon entfallen 21.500 Geräte (87,8 %) auf Heizungs-Wärmepumpen.

Zum Vergleich: Im gleitenden 3-Monatsdurchschitt gab es zuletzt bei der KfW-Heizungsförderung jeweils zwischen 81.000 Zusagen (Januar bis März 2026) und 93.000 Zusagen (Oktober bis Dezember 2025) für Projekte mit mindestens einer Wärmepumpe (hauptsächlich wasserführende Geräte, jedoch auch nicht der BDH-Statistik erfasste aber ebenfalls förderfähige Luft/Luft-Wärmepumpen). In der Branche wird die Zeit zwischen Förderzusage und fertiger Realisierung auf etwa 6 Monate abgeschätzt, wobei sich dieser Abstand im Jahresverlauf verändert.

Anmerkung zur Delle in Q1-2024 (beim Marktanteil und vor allem bei der Stückzahl): Im Jahr 2023 staute sich der Absatz im Handel, sodass der hohe Lagerbestand die Nachfrage bei den Herstellern unter die endkundenseitige Nachfrage gedrückt hat. Für die Wärmepumpen-Hersteller geht 2024 als Krisenjahr in die Chronik ein, zumal in 2022 und 2023 erhebliche Investitionen für zusätzliche Fertigungskapazitäten und die Entwicklungen neuer Geräte getätigt worden sind. ■

Quelle: BDH; eigene Berechnungen / jv

Der Artikel gehört zur TGA+E-Themenseite TGA-Marktdaten

Im Kontext:

Wärmepumpen führen auch bei neuen Nichtwohngebäuden

Heizungsförderung: Nachfrage steigt im März 2026 um 28 %

BWP dämpft Erwartungen an den Wärmepumpenhochlauf

Absatz von Wärmeerzeugern in Deutschland 1998 bis 2025 (absolut)

Absatz von Wärmeerzeugern in Deutschland 1998 bis 2025 (relativ)