BDH

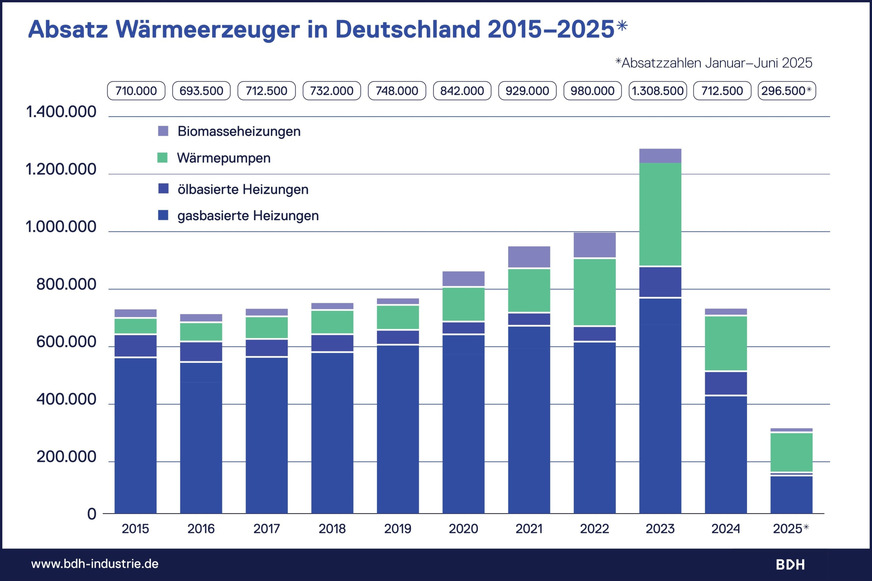

Im 1. Halbjahr 2025 war der Wärmeerzeugerabsatz um 22 % gegenüber dem Vorjahreszeitraum rückläufig. Wärmepumpen legten um 55 % zu und hatten einen Marktanteil von 47 %.

Die deutsche Heizungsindustrie verzeichnet für das 1. Halbjahr 2025 einen Rückgang beim Absatz von wasserführenden Wärmeerzeugern um 22 %. Er folgt auf einen bereits deutlichen Einbruch im Vorjahreszeitraum durch mehrere Vorzieheffekte in Jahr 2023. Insgesamt sind im 1. Halbjahr 2025 rund 296.500 Geräte abgesetzt worden. In den Segmenten waren die Veränderungen sehr unterschiedlich.

Die Zahlen vom Bundesverband der Deutschen Heizungsindustrie (BDH) entsprechen insbesondere bei kurzen Zeiträumen nicht unbedingt der aktuellen Nachfrage oder Nachfragestimmung, da sie Veränderungen beim Lagerstand im Groß- und Einzelhandel sowie Vor- und Nachlaufzeiten nicht berücksichtigen. Konkret wurden im 1. Halbjahr 2025 (Klammerwerte: Veränderung gegenüber dem Vorjahreszeitraum) abgesetzt:

● 14.000 Biomasse-Heizkessel (+42 %)

● 139.500 Heizungs-Wärmepumpen (+55 %)

● 132.500 Gas-Heizkessel (−41 %)

● 10.500 Öl-Heizkessel (−81 %)

Daraus ergeben sich im 1. Halbjahr 2025 folgende Marktanteile beim Absatz (Klammerwerte: Marktanteil im Vorjahreszeitraum):

● 4,7 % Biomasse-Heizkessel (2,6 %)

● 47,0 % Heizungs-Wärmepumpen (23,8 %)

● 44,7 % Gas-Heizkessel (59,0 %)

● 3,5 % Öl-Heizkessel (14,6 %)

Auf dieser Basis und für diesen kleinen zeitlichen Ausschnitt ist die Veränderung in der Absatzstruktur enorm, das absolute Niveau aber für eine Wende im zudem überalterten Heizungsbestand unzureichend. Von den politisch angestrebten 500.000 installierten Wärmepumpen pro Jahr ist der Markt damit zurzeit noch weit entfernt. Setzt sich der aktuelle Trend beim Absatz fort, zeichnet sich laut BDH nach Stückzahlen das schlechteste Jahresergebnis der vergangenen 15 Jahre ab.

Hinweis: Eine Fortschreibung der Entwicklung bis Ende 2025 ist hier zu finden: 2025 sind Wärmepumpen Markführer bei neuen Heizungen

BDH: Dem Markt fehlt Planungssicherheit

Der BDH sieht als zentrale Ursache für die schwache Marktentwicklung in der anhaltenden Verunsicherung der Verbraucher. Aufgrund der aktuell gültigen Rechtslage sowie der im Koalitionsvertrag angekündigten Überarbeitung des Gebäudeenergiegesetzes sei keine Planungssicherheit gegeben. Hinzu kämen immer wieder politisch motivierte Aussagen über die Förderkonditionen. Infolge dieser Unsicherheit hielten sich viele Modernisierungswillige mit einer umfassenden Investition in neue Heiztechnik zurück.

Der Verband warnt: „Die aktuelle Entwicklung gefährdet nicht nur die klimapolitischen Zielsetzungen im Gebäudesektor, sondern auch die Wettbewerbsfähigkeit und Zukunftsfähigkeit einer Schlüsselbranche mit rund 84.000 Beschäftigten.“

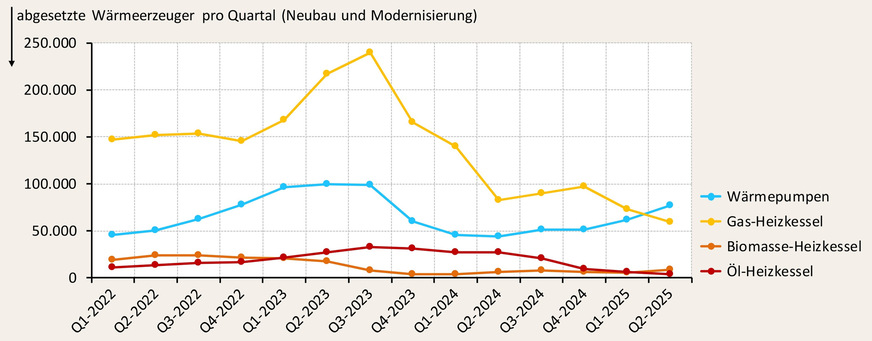

Entwicklung von Q1-2022 bis Q2-2025

Die Entwicklung in den letzten 14 Quartalen zeigt insbesondere bei Gas-Heizungen Mitte 2023 eine deutliche Überhöhung, die zunächst der nachfolgenden Delle entsprach. Inzwischen ist die Delle umfangreicher als der Höhenflug. Dass mit einem eventuell veränderten gesetzlichen Rahmen („GEG 2025“) künftig über einen längeren Zeitraum wieder ein Niveau von 2022 erreicht wird, ist unwahrscheinlich.

JV / Datenquelle: BDH

Die Überhöhung beim Wärmepumpenabsatz in 2023 hat hingegen andere Gründe: Anders als bei den Gas-Heizkesseln wurden 2023 viele Wärmepumpen aufgrund einer zu hoch prognostizierten Nachfrage in Regale gestellt und suchen teilweise bis heute Abnehmer. Ein großer Teil dieser Überproduktion wurde 2024 entnommen und dadurch (mutmaßlich) der Absatz unter die Anzahl der tatsächlich vorgenommen Wärmepumpen Installation gedrückt. Die Anzahl der tatsächlich installieren Heizungs-Wärmepumpen wird für die Jahre 2023 und 2024 jeweils auf eine Größenordnung von rund 260.000 Einheiten beziffert. Eine exakte Erhebung gibt es nicht.

In den BDH/BWP-Zahlen sind Luft/Luft-Wärmepumpen nicht erfasst. Bei der Heizungsförderung haben sie einen Anteil von rund 23 %. Hier können die Geräte dem primären Zweck Heizung eindeutig zugeordnet werden, auf der Absatzseite ist diese Zuordnung jedoch nicht möglich, da viele der angebotenen Geräte auch zur Kühlung einsetzbar sind.

„Heizungsmodernisierung als Wachstumsmotor nutzen“

Der BDH appelliert an die Bundesregierung, rasch für verlässliche, verständliche und praxistaugliche Rahmenbedingungen zu sorgen – sowohl im Ordnungsrecht als auch bei der finanziellen Förderung. Mit den steigenden Einnahmen aus dem nationalen Emissionshandel für den Gebäudesektor stehe ein solider Finanzrahmen zur Verfügung. Diese Mittel sollten gezielt eingesetzt werden, um die Klimaschutzanstrengungen im Gebäudesektor zu unterstützen. Mit den richtigen Rahmenbedingungen könne die Heizungsbranche zu einem Wachstumsmotor werden und überproportional zur Wertschöpfung beitragen.

In seiner Pressemitteilung zu den Absatzzahlen weist der BDH darauf hin, dass in Deutschland rund 4 Mio. Heizungen in Deutschland älter als 30 Jahre sind und jährlich über 1 Mio. Heizungen modernisiert werden müssten, um die Klimaziele zu schaffen. Mit der letzten Angaben dürften eine lineare Aufteilung der rund 18,8 Mio. wasserführenden Öl- und Gas-Heizkessel im Bestand auf die verbleibenden 19 Jahre gemeint sein. Unter den BDH-Mitgliedern dürften aber unterschiedliche Vorstellungen existieren, welche der vier Wärmeerzeuger-Segmente mit welchem Teil dafür in der nächsten Zeit zum Einsatz kommen soll(t)en.

Vom Zubrot zum „Störfaktor“

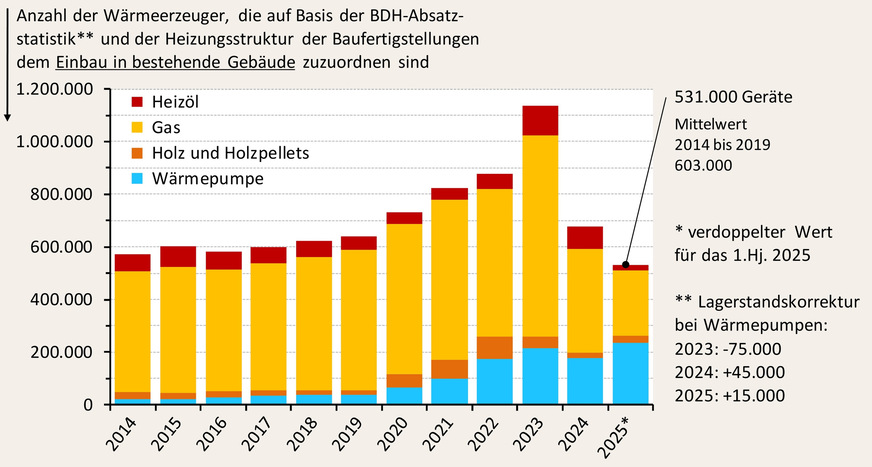

Um den Heizungsmarkt, die Chancen und die Herausforderungen besser erkennen zu können, ist es sinnvoll, den Absatz auf den Einbau in neue und in bestehende Gebäude (Heizungstausch oder -erweiterung) aufzuteilen. Denn im Neubau ist die Wärmepumpe bereits klarer Favorit und nimmt im Jahr 2025 etwa 60.000 Geräte auf, Öl-Heizungen sind im Neubau bedeutungslos und Gas-Heizungen werden dieser Einordnung bald folgen.

Der dem Bestand zuzuordnende Absatz wird viel umfangreicher beeinflusst: von der technischen Nutzungsdauer bestehender Heizungen, der Investitionsstimmung, der Entwicklung von Energiepreisen, Förderprogrammen, den (eigenen) Investitionskosten für Umstieg und / oder Erweiterung, Zinsen, diversen Verfügbarkeiten, Regularien sowie Erwartungen an künftige Politik, Preise und Technik.

In der nachfolgenden Grafik wurde der Absatz um den Einbau von Wärmeerzeugern in neu errichteten Gebäuden verringert. Hierfür existieren zwar keine scharfen Zahlen, eine gute Annäherung ist jedoch über die Statistik der Baufertigstellungen möglich. Um den im Jahr 2023 aufgebauten Überbestand an Wärmepumpen im Groß- und Einzelhandel zu berücksichtigen, wurden die Absatzzahlen korrigiert und zwar für das Jahr 2023 um minus 75.000 Geräte, für das Jahr 2024 um plus 45.000 Geräte und im Jahr 2025 um plus 15.000 Geräte. Die Korrekturwerte wurden aus unterschiedlichen Daten abgeleitet, offizielle Werte sind nicht bekannt. Für 2025 wurden die Werte des 1. Halbjahres verdoppelt und die Zahlen der Baufertigstellungen aus dem Jahr 2024 fortgeschrieben.

JV

Zu erkennen ist, dass der Einbau von Wärmeerzeugern bis 2019 absolut und bei den Anteilen nahezu eine Seitwärtsbewegung macht (Sanierungsstau-Phase; keine Einbaualternativen). Nicht erkennbar aber gut bekannt (Erhebungen der Schornsteinfeger) ist, dass ein größerer Teil der Gas-Heizungen bestehende Öl-Heizungen ersetzt hat. Ab 2020 (Corona-Pandemie) ändert sich die Entwicklung: Waren Wärmepumpen vorher im Bestand nur Zubrot für einen kleinen Teil der Heizungsbranche, werden sie nun zum „Störfaktor“: der Absatz von Gas-Heizungen steigt zwar noch leicht, sie verliert aber nahezu kontinuierlich Marktanteile an die Wärmepumpe und kurzzeitig auch an Holz-/Holzpellet-Heizungen (2020 bis 2022).

Was man in der Grafik nicht unmittelbar erkennen kann: Der 1:1-Austausch von Gas- und Öl-Heizungen war bis Anfang 2020 oft die Reaktion auf eine Havarie oder eine sich konkret abzeichnende Havarie. Der Umstieg auf eine Pellet- oder Wärmepumpen-Heizung wird in der Regel mit viel Vorlauf realisiert und angestoßen, beispielsweise durch Förderprogramme, die Entwicklung bei Energiepreisen und Mund-zu-Mund-Propaganda und ggf. durch das Ordnungsrecht. Es ist also anzunehmen, dass das leichte Auflösen des Sanierungsstaus „aktiviert“ wurde. Vermutlich sieht man auch einen Wiedervereinigungseffekt

Auch getragen von der vorgenommenen Lagerstandskorrektur zeigen sich ab 2022 ein relativ stabiler Gesamtwert an EE-Heizungen und ein steigender Trend bei Wärmepumpen. Mit 531.000 Geräten würde das Jahr 2025 bei stark veränderter Struktur etwa 12 % unter dem Mittelwert der Sanierungsstau-Phase 2014 bis 2019 und 40 % unter dem Mittelwert der Boom-Phase 2020 bis 2023 liegen.

Diskutiert gerne mit und hinterlasst auf LinkedIn einen Kommentar.

Aus der „optischen Logik“ dürfte / könnte / würde / müsste man zu dem Schluss kommen, nun den Aufwärtstrend der Wärmepumpe zu verstärken. Man darf deshalb gespannt sein, wie und wie schnell die Politik reagiert. Und wie sich die Branchensegmente positionieren. ■

Quelle: BDH; Destatis; eigene Berechnungen / jv

Der Artikel gehört zur TGA+E-Themenseite TGA-Marktdaten

Im Kontext:

2025-1.Hj: Highlights in der Absatzstatistik für Wärmeerzeuger

2025-Q2: Der Heizungsmarkt wartet auf Planungssicherheit

Preisspiegel: So viel kostet heute eine neue Heizung!

Im Bestand ist die Heizungswende weiter als oft gedacht

1. Halbjahr 2025: Förderzusagen für 124.595 Wärmepumpen