Das Ringen um die Gas-Heizung erklärt sich weniger aus ihren Vorteilen, sondern vielmehr aus dem sinkenden Interesse der Hauseigentümer an ihr.

Der Absatz von Wärmeerzeugern wird u. a. beeinflusst von der technischen Nutzungsdauer bestehender Heizungen, der Investitionsstimmung, der Entwicklung von Energiepreisen, Förderprogrammen, den (eigenen) Investitionskosten für Umstieg und / oder Erweiterung, Zinsen, diversen Verfügbarkeiten, Regularien sowie künftigen Erwartungen an Politik, Preise und Technik. Und zu einem kleinen Teil auch durch die Neubautätigkeit.

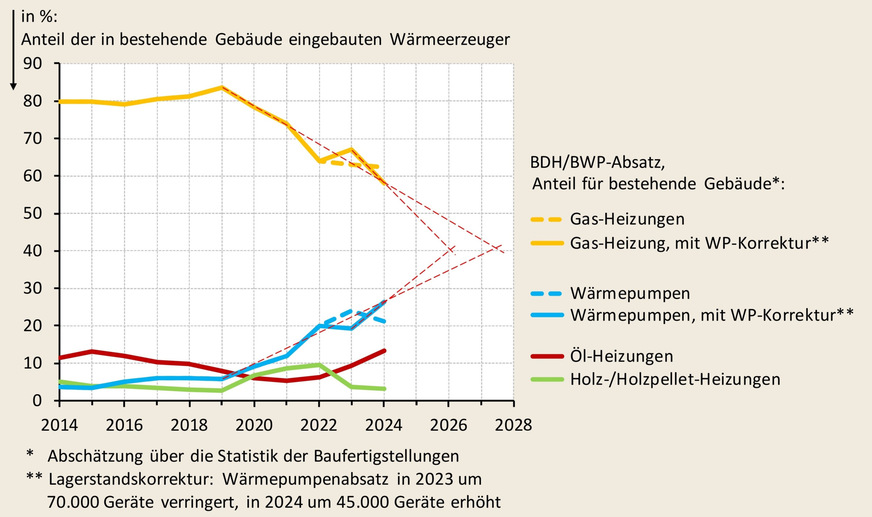

Absatz vs. Einbau

Geht man nach „dem Absetzen“ der Wärmeerzeuger („das Verlassen des Werksgeländes“) von konstanten Lagerständen in der nachfolgenden Wertschöpfungskette aus, spiegelt der Absatz von Wärmeerzeugern auch die handwerkliche Installationstätigkeit wider. In den Jahren 2023 und 2024 war dies jedoch insbesondere bei Wärmepumpen nicht der Fall:

In 2023 sind zunächst leere Läger sehr voll gelaufen; 2024 erfolgte eine Entnahme aus dem Überbestand. Die Schätzungen variieren für Ende 2023 von +70.000 bis +100.000 Geräten. Nimmt man den unteren Wert, ist für 2024 ein Abbau des Lagerstands um 45.000 Geräten plausibel.

JV

Für die grafische Darstellung der Marktanteile wurde der Absatz zudem um den Einbau von Wärmeerzeugern in neu errichteten Gebäuden verringert. Auch hier existieren keine scharfen Zahlen, eine gute Annäherung ist jedoch über die Statistik der Baufertigstellungen möglich. Unsicherheiten ergeben sich durch die zeitliche Zuweisung sowie Kaskadenanlagen und Mehrfachversorgungen. Und die Neubaubereinigung unterliegt einem starken Wandel. Für 2014 wurden 63.322 Gas-Geräte abgezogen, 2024 waren es nur noch 17.648 Gas-Geräte. Bei Heizungs-Wärmepumpen ist die Entwicklung gegenläufig: Für 2014 wurden 37.622 Geräte dem Neubau zugeordnet, 2024 waren es 59.924 Geräte (mit einem Maximum in 2023 von 66.191 Wärmepumpen).

Trendumkehr ab 2020

Mit diesen Einschränkungen zeichnet die Grafik eine relative Entwicklung der im Gebäudebestand installierten Wärmeerzeuger und damit auch das Wärmewende-Interesse der Hausbesitzer (Heizungsmodernisierer) nach. Zu erkennen ist ein leicht steigender Anteil bei Gas-Heizungen bis 2019, vermutlich auch getragen vom Brennstoffwechsel Öl zu Gas.

Ab 2020 (Corona-Pandemie) ändert sich die Entwicklung: Das Interesse an der Gas-Heizung sinkt praktisch kontinuierlich, die Marktanteile übernehmen Wärmepumpen und kurzzeitig auch Holz-/Holzpellet-Heizungen. Die Trendumkehr hat also deutlich vor der GEG-Novelle und der Energiepreiskrise eingesetzt – die genannten Ereignisse haben vorwiegend die absoluten Absatzzahlen geprägt, jedoch die Entwicklung der Nachfragestruktur kaum verändert.

Schreibt man die aktuellen Trends fort (rot gestrichelt), würden Wärmepumpen auch beim Einbau in bestehende Gebäude schon demnächst vor Gas-Heizungen liegen.

Exkurs: Eine mutmaßlich temporäre Ausnahme gibt es bei Öl-Heizungen. Die Brennstoffbevorratung dürfte in der Energiekrise einige Öl-Heizungsbetreiber zu einer Erneuerung mit Brennwerttechnik bewogen haben. Gemessen am überalterten Bestand war aber auch in den letzten Jahren der Absatz von Öl-Heizungen sehr gering. Nicht bekannt ist, in welchem Umfang neue eingebaute Öl-Heizungen nur noch Bestandteil eines Hybrid-Systems sind. Die Entwicklung bei Holz-/Holzpellet-Heizungen korreliert mit zeitweise geringer Förderung und hohen Brennstoffpreisen; zudem wurde sie vor der breiten Verfügbarkeit von Luft/Wasser-Wärmepumpen mit Vorlauftemperaturen bis 75 °C als „sichere“ Alternative wahrgenommen.

Ausblick

Die Grafik und vor allem die Trend-Extrapolation können naturgemäß nicht künftige Entwicklungen prognostizieren. Sie liefern aber eine Erklärung dafür, warum mit viel Energie versucht wird, die Abstiegskurve beim Gas-Heizungsabsatz mit Stimmungsmache abzuflachen – der Gaswirtschaft werden ähnliche Bilder vorliegen. Denn „ungestört“ hat sich der Markt (Hausbesitzer) bereits entschieden … ■

Datenquellen: Destatis, BDH, BWP, eigene Berechnungen und Annahmen / jv

Diskutiert gerne mit und hinterlasst auf LinkedIn einen Kommentar.

Im Kontext:

1. Halbjahr 2025: Förderzusagen für 124.595 Wärmepumpen

Sehr große Preisunterschiede bei Wärmepumpen-Angeboten

Wärmepumpe: „Sinnvolle Technologie wurde schlechtgeredet“

Wo verbleibt eigentlich der „Absatz“ an Wärmeerzeugern?

2022 bis 2024: Bestand an Öl- und Gas-Heizkesseln gesunken