Die Veränderung in der Absatzstruktur bei Wärmeerzeugern ist so groß, dass 2025 die Dekarbonisierung im Gebäudesektor (Basis: KSG) trotz sinkendem Absatz voraussichtlich zunimmt.

Der schwache Absatz an Wärmeerzeugern im 1. Halbjahr 2025 hat viele Diskussionen ausgelöst. Denn es gibt starke Veränderungen und zahlreiche Blickwinkel: von der Stückzahl über die Umsatzentwicklung und das Budget der Heizungsförderung bis zu den Auftragsbüchern hochspezialisierter Zulieferer und die Situation der installierenden Handwerksbetriebe.

Ein besonderer Blick ergibt sich für die Treibhausgasemissionen. Auch hier sind unterschiedliche Bilanzräume möglich, von der Atmosphäre über die Landesgrenze bis zu den Klimazielen für den Gebäudesektor im Bundes-Klimaschutzgesetz (KSG).

JV / Daten: BDH, Destatis

Die KSG-Betrachtung ist für Heiztechnik besonders relevant, sie ist nahezu deckungsgleich mit der CO2-Bepreisung für Brennstoffe. Und jede Maßnahme, die dauerhaft den CO2-Ausstoß im Gebäudesektor mindert, verringert auch der Preisdruck beim ETS 2 ab 2027. Baut der Nachbar eine Wärmepumpe ein, profitieren so auch die Nachbarn mit einer Gas- oder Öl-Heizung. Zu beachten ist, dass bei der KSG-Bilanzierung der Netzstrom für eine Wärmepumpe dem Energiesektor zugeordnet wird. Auch bei Gas und Heizöl gibt es solche Zuordnungen in den Vorketten (Quellenprinzip).

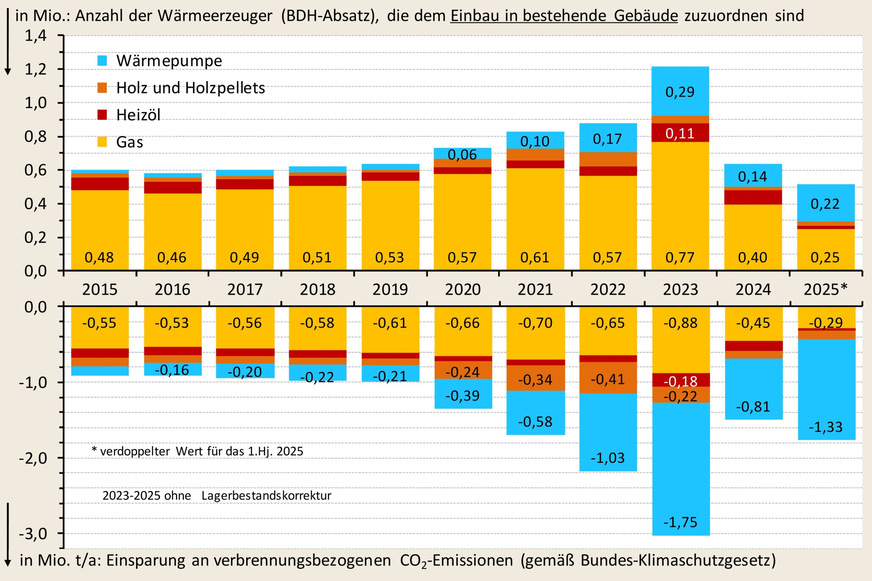

Absatzanteil und Wirkung für den Einbau im Bestand

Über die Heizungen in den Baufertigstellungen lässt sich pro Kalenderjahr der Anteil der in bestehende Gebäude installierten Wärmeerzeuger abschätzen. In welchem Umfang er dort nach seiner Inbetriebnahme CO2-Emissionen verringert, hat das ITG Dresden in einer Kurzanalyse für den BDH errechnet. Die Kennwerte liegen für das Kalenderjahr 2024 als Mittelwert für Gas-, Öl-, Holz-/Holzpellet-Heizkessel sowie Wärmepumpen (WP) für typische Substitutionseffekte und Brennstoffausnutzungsgrade vor.

Wendet man zur Vereinfachung die für das Absatzjahr 2024 ermittelten Kennzahlen auch auf die Vorjahre sowie eine Prognose für das Jahr 2025 (verdoppelter Absatz im 1. Halbjahr 2025) an, ergibt sich eine Zeitreihe. In der ITG-Kurzanalyse werden leicht abweichende Stückzahlen verwendet. Dies resultiert aus einer hier vorgenommenen zeitlichen Verschiebung für jeweils 25 % der Baufertigstellungen. Sie berücksichtigt, dass das Einbaudatum vor der Baufertigstellung liegt.

Bewertung

● Bis 2019 gab es bei der Stückzahl und bei den Anteilen (oben in der Grafik) fast keine Bewegung. So stagnierte auch der Minderungseffekt (unten). Und er war klein.

● Ab 2020 (Corona-Pandemie) ändert sich das Bild: Wurden zuvor WP überwiegend für neue Gebäude installiert, wird ab 2020 mehr als die Hälfte vom Absatz für bestehende Gebäude in Betrieb genommen.

● Dieser Trend verstärkt sich ab 2021, analog dazu nimmt die CO2-Minderung stark zu – der Kennwert für die Wärmepumpe ist etwa fünfmal größer als für einer Gas-Heizung.

● Für das Jahr 2025, das nach den aktuellen Erwartungen des BDH mit dem niedrigsten Absatz der letzten 15 Jahre enden könnte, ergibt sich durch die geänderte Struktur im Absatz trotzdem der dritthöchste CO2-Minderungseffekt.

● Eine neue Gas-Heizung wirkt zwar auch, schreibt aber den verbleibenden CO2-Ausstoß für mehrere Jahre fest. Bei einer Wärmepumpe sinkt er im Bilanzraum Gebäudesektor dauerhaft auf null (das gilt auch für eine Holz-/Holzpellet-Heizung jedoch gibt es dann bezogen auf die CO2-Bepreisung etwas höhere Emissionen im Verkehrssektor durch Transporte). Das macht sie aktuell zum größten Hebel für die Dekarbonisierung des Gebäudebestands.

(Keine) Lagerbestandskorrektur

Für das Jahr 2023 ist zu beachten, dass ein Teil der Wärmepumpen erst in 2024ff installiert wurde. In ähnlichen Darstellungen zum Thema wurde eine Lagerbestandskorrektur vorgenommen, um Bewegungen im Markt und ihre Ursachen besser erkennen zu können, beispielsweise bei Wärmepumpen eine Herausnahme von 75.000 Geräten im Jahr 2023 zugunsten von 45.000 Geräten im Jahr 2024 und 15.000 Geräten im Jahr 2025.

Da es für die CO2-Emissionen im Gebäudesektor noch keinen Markt gibt und andere Branchen-Statistiken ohne Lagerbestandskorrektur arbeiten, wurde hier bewusst darauf verzichtet. Berücksichtigt man in der Doppelgrafik die umrissene Verschiebung, würde sich die Minderung in 2023 um 0,4 Mio. t zugunsten von 2024 und 2025 schrumpfen. Alle Kernaussagen inklusive der Rangfolge würden sich nicht verändern.

Holzenergie

Oft unter den Tisch fällt die Holzenergie, wobei die Diskussion ihren Ursprung beim Einsatz für den Neubau und nicht für den Heizungstausch hat. Was man jedoch in der Grafik am Jahr 2022 gut erkennt: Auch der Umstieg auf Holzenergie hat eine mehrfach größere Wirkung als der 1:1-Austausch einer Gas- oder Öl-Heizung. Im Jahr 2022 erreichen 85.000 neue Holzheizungen etwa 2/3 der Minderungswirkung von 566.000 Gas-Heizungen.

Was man in der Grafik nicht sofort erkennen kann: Die Wirkung bei der Gas-Heizung resultiert nicht ausschließlich aus der Wirkungsgradverbesserung, sondern auch aus dem Brennstoffwechsel Heizöl zu Erdgas. Dieser ist auf dem Zeitstrahl nicht konstant, wodurch sich aus der Verwendung einheitlicher ITG-Kennwerte eine Abweichung in den früheren Jahren ergibt. ■

Quellen: BDH; IGT Dresden; Destatis; eigene Berechnungen / jv

Der Artikel gehört zur TGA+E-Themenseite TGA-Marktdaten

Im Kontext:

Preisspiegel: So viel kostet heute eine neue Heizung!

2025-1.Hj: Wärmeerzeugerabsatz sinkt um 22 %

2025-1.Hj: Highlights in der Absatzstatistik für Wärmeerzeuger

Heizungsabsatz bis Mitte 2025: Wärmepumpe an der Spitze

2025-Q2: Der Heizungsmarkt wartet auf Planungssicherheit