BDH

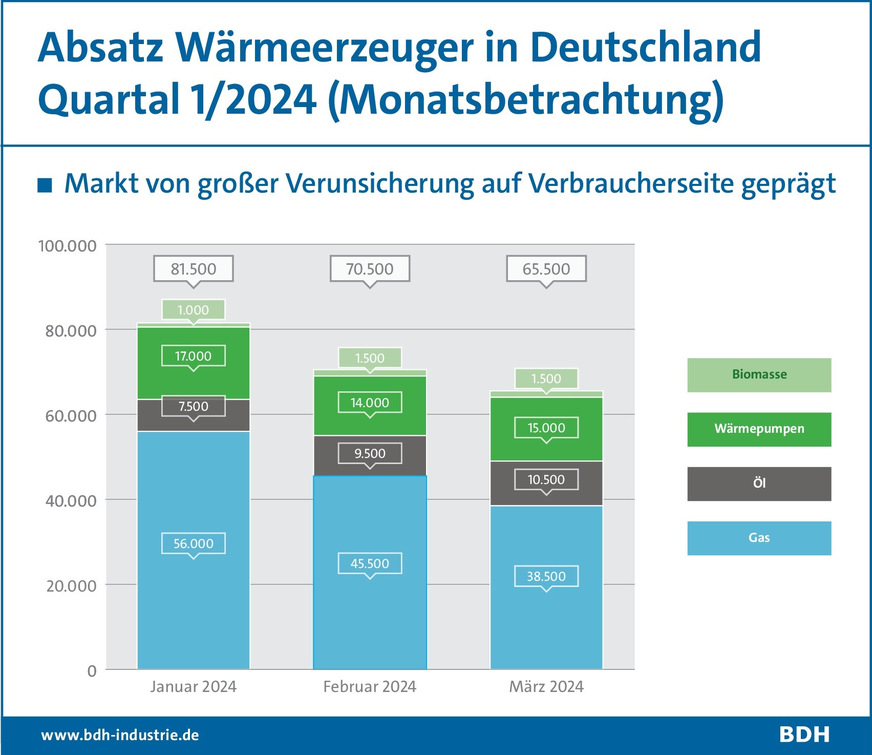

Die Heizungshersteller melden für den deutschen Markt eine deutliche Eintrübung für Wärmeerzeuger. Der Absatz ist im 1. Quartal 2024 gegenüber dem Vorjahreszeitraum um 29 % gesunken.

Eine Anmerkung vorab: Die BDH-Statistik erfasst mit „in den Markt gebracht“ über detaillierte Meldungen der Hersteller quasi das Verlassen des Werksgeländes. Über einen längeren Zeitraum korrelieren die Zahlen dann mit den tatsächlichen Installationen. Anfang 2023 wurden bei vielen Anbietern insbesondere Wärmepumpen aufgrund von Lieferkrisen verzögert ausgeliefert. Zur Jahresmitte 2023 hat sich das Bild gedreht, es wurden deutlich mehr Wärmepumpen abgesetzt als installiert, sodass sich zum Jahreswechsel 2023/24 ein beachtlicher Überhang aufgestaut hat. Das bewirkt, dass Nachfrage aus dem Endkundenmarkt teilweise erst bei den Herstellern ankommt, wenn der Überhang in der Lieferkette abgeschmolzen ist. Der Überhang ist bei den Herstellern durch unterschiedliche Vertriebswege und Modellwechsel teilweise stark unterschiedlich.

Den größten Absatzeinbruch bei Wärmepumpen

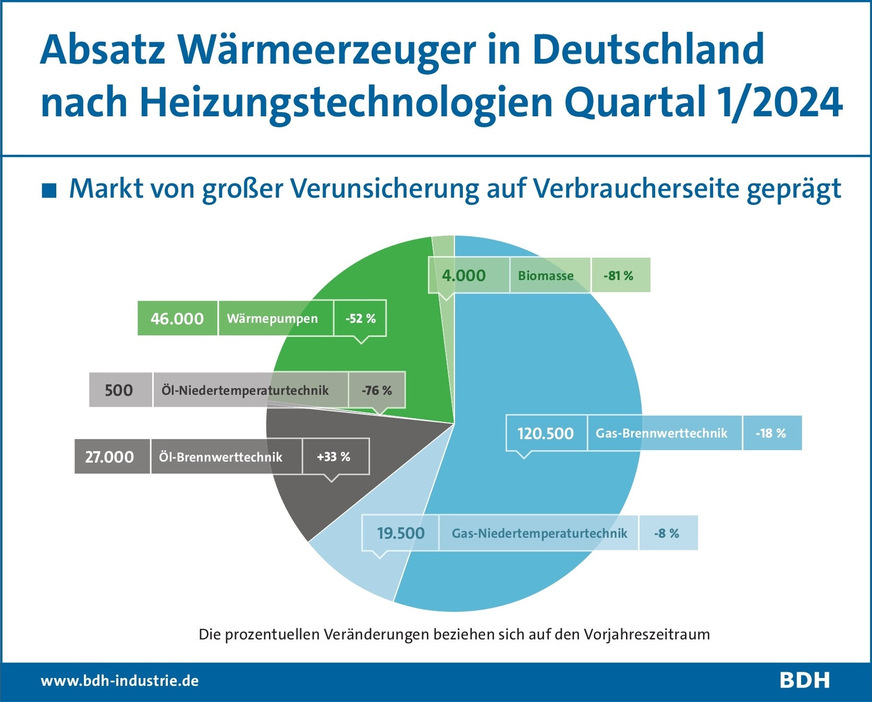

Laut den vom Bundesverband der Deutschen Heizungsindustrie (BDH) am 2. Mai 2024 vorgelegten Zahlen, gab es im 1. Quartal 2024 den größten Absatzeinbruch bei Wärmepumpen mit einem Minus von 52 %. Das entspricht 46 000 Geräten in absoluten Zahlen. Im 1. Quartal Jahres 2023 hatten die Hersteller noch 96 500 Wärmepumpen abgesetzt.

Absatz im 1. Quartal 2024 und (Veränderung gegenüber Q1-2023)

● Gesamtmarkt Wärmeerzeuger: 217 500 Stück (− 29 %)

● Wärmeerzeuger (Gas): 140 000 Stück (− 17 %)

● Heizungs-Wärmepumpen: 46 000 Stück (− 52 %)

● Wärmeerzeuger (Öl): 27 500 (+ 27 %)

● Biomasse: 4000 (− 81 %)

● Solarthermie: 46 500 m2 (− 60 %)

● Trinkwasser-Wärmepumpe 10 500 (−52 %)

Für Q1-2023 hatte der BDH ein Wachstum von 38 % auf 306 500 verkaufte Wärmeerzeuger und bei Wärmepumpen ein Plus von 111 %, bei Gas-Heizungen ein Plus von 14 %, bei Öl-Heizungen von 100 % und bei Biomasse-Heizungen von 7 % mitgeteilt.

JV / Datenquelle: BDH

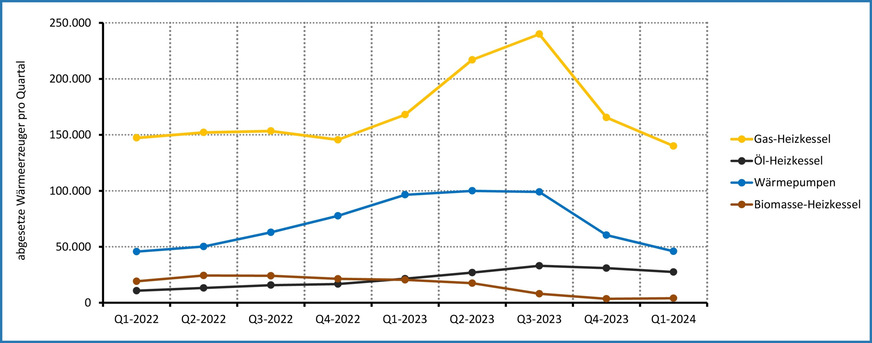

● Zu erkennen ist, dass der oft zitierte Gas-Heizungsboom nur von kurzer Dauer war. Aktuell hat der Absatz von Gas-Heizungen die politisch gewollte Richtung eingeschlagen. In der Entwicklung dürften aber auch in nicht unerheblichem Umfang Vorzieheffekte enthalten sein.

● In Q1-2024 ist der Absatz von Wärmepumpen auf das Niveau von vor zwei Jahren zurückgefallen. Dies ist anteilig auch auf den hohen Lagerbestand aufgrund der „Überproduktion“ im Jahr 2023 zurückzuführen.

● Bei Biomasse-Heizungen waren im Jahr 2023 die Förderbedingungen ungünstig und wurden erst ab 2024 wieder deutlich verbessert. Zudem war der Holzpelletpreis im Jahr 2022 stark angestiegen und lag auch 2023 deutlich über dem gewohnten Preisniveau.

● Bei Öl-Heizungen gab es etwa ab dem Angriffskrieg Russlands auf die Ukraine ein stetiges Wachstum, das ab Sommer 2023 durch begrenzte Produktionskapazität limitiert wurde.

Vor dem Hintergrund der nachlassenden Nachfrage bei den Wärmeerzeugern für die Heizungsmodernisierung und angesichts der geringen Neubautätigkeit bricht insbesondere auch der Absatz der Systemkomponenten ein. Fußbodenheizungen und Heizkörper, Speicher, Lüftungssysteme mit Wärmerückgewinnung bis hin zu Abgassystemen verzeichnen durchweg negative Marktverläufe mit einem Minus von bis zu 56 %. Besonders deutlich sind die Auswirkungen auf die Marktentwicklung der Solarthermie mit − 60 % im 1. Quartal 2024 gegenüber dem Vorjahreszeitraum.

Der BDH fordert nun erneut, dass die Maßnahmen für diese technischen Lösungen aus dem Baugipfel wieder aufgenommen werden. So sollte u. a. die Förderung für die Systemkomponenten auf 30 % angehoben werden, im Zuge der Haushaltskonsolidierung wurde dieses Vorhaben jedoch gekippt.

BDH-Hauptgeschäftsführer Markus Staudt: „Der Markt für Heizungsmodernisierung ist aktuell geprägt von einer tiefen Verunsicherung der Verbraucher. Vor allem hat die langwierige und öffentliche politische Debatte um den gesetzlichen Rahmen und die Förderung in der Gebäudewärme dafür gesorgt, dass bei den Menschen Vertrauen verloren gegangen ist. Zudem ist noch zu wenig bekannt, welche technischen Möglichkeiten das GEG jetzt bietet und wie Heizungen gefördert werden.“

„Erfolg der Wärmewende steht auf dem Spiel“

Mit dem rückläufigen Absatz für Wärmepumpen rücke vor allem das von Industrie und Handwerk unterstützte Ziel der Bundesregierung von jährlich 500 000 installierten Wärmepumpen ab 2024 in weite Ferne. Der BDH schätzt, dass im laufenden Jahr weniger als 200 000 Wärmepumpen abgesetzt werden (Anmerkung der Redaktion: die Anzahl der installierten Wärmepumpen würde aufgrund der beschriebenen Situation dann mutmaßlich darüber liegen.). Die aktuelle Marktentwicklung sei ein Rückschlag für die Wärmewende insgesamt.

Staudt: „Heizungsindustrie und Handwerk haben ihre Hausaufgaben gemacht und die im Rahmen des Wärmepumpengipfels getroffenen Zusagen umgesetzt.“ Im vergangenen Jahr haben die Hersteller in nie dagewesener Weise Produktionskapazitäten für Wärmepumpen in Europa mit Investitionen in Milliardenhöhe aufgebaut. Auch das Fachhandwerk hat in kürzester Zeit Fachkräfte weiterqualifiziert und sich zur Projektrealisierung vor Ort mit weiteren Partnern vernetzt.

BDH und ZVSHK fordern bessere Förderkonditionen …

BDH

Mit Blick auf die aktuelle Marktsituation fordern BDH und ZVSHK die Politik auf, beherzt zu handeln und die förderfähigen Investitionskosten im Rahmen der Förderrichtlinie für den Heizungstausch von aktuell 30 000 Euro auf 45 000 Euro und den Klima-Geschwindigkeitsbonus von aktuell 20 % auf 30 % anzuheben und mit einer früher einsetzenden Degression zu kombinieren.

Anmerkung der Redaktion: Mit dem Vorschlag würde der Fördersatz aus Grundförderung von 30 % und 30 % Klima-Geschwindigkeitsbonus und 5 % Effizienz-Bonus für bestimmte Wärmepumpenanlagen 65 % erreichen und damit knapp unter 70-%-Deckelung liegen, die zurzeit nur mit dem Einkommens-Bonus erreicht wird.

Zudem empfehlen die beiden Spitzenverbände die Minderung der staatlichen Preisbestandteile für Wärmepumpentarife durch die Absenkung der Stromsteuer auf das europarechtliche Minimum. Weitere Forderung ist eine Verstetigung der Mittelausstattung der BEG-Förderung für das Jahr 2025 auf dem Niveau des Jahres 2024.

… und eine Kommunikationskampagne

Ferner gelte es, die technischen Optionen, die sich aus dem Gebäudeenergiegesetz ergeben, durch Maßnahmen bei der Infrastruktur und Energiebereitstellung seitens der Bundesregierung intensiv zu flankieren. Vor allem fordern BDH und ZVSHK eine breit angelegte Kommunikationskampagne. Die Verbraucher würden klare Informationen über die nun bestehenden Rahmenbedingungen benötigen. Nur so könne die Verunsicherung abgebaut und verloren gegangenes Vertrauen in die Heizungsmodernisierung zurückgewonnen werden, so die Verbände. ■

Quelle: BDH / jv

Der Artikel gehört zur TGA+E-Themenseite TGA-Marktdaten

Im Kontext:

2024-Q1: Geschäftsklima in der SHK-Branche leicht gestiegen

Auch die PLZ hat Einfluss: Was kostet Wärmepumpenstrom?

Praxisleitfaden: Wärmepumpen in älteren Mehrfamilienhäusern

§ 14a EnWG: Ist Modul 1 oder 2 für Wärmepumpen günstiger?

Wärmeerzeuger, Marktentwicklung in Deutschland, 2000 bis 2023